S n – saldo al inicio del período

Dt. ob – disminución del Kt. acerca de – aumentar

C k = C n + Kt.ob - Dt.ob.

Esquema. Estructura de una cuenta pasiva

Las cuentas activas-pasivas combinan las características de las cuentas activas y pasivas. El saldo de estas cuentas puede ser de Dt. y Kt. Por ejemplo: contar. “Cálculos con diferente Dt. y Kt.” puede tener dos saldos - Dt - el monto de las cuentas por cobrar y se refleja en el lado del activo del balance, Kt - el monto de las cuentas por pagar y se refleja en el lado del pasivo del balance.

Existe una estrecha relación entre cuentas y saldo:

1. Cada partida del balance corresponde, por regla general, a una cuenta, salvo en los casos en que las restantes partidas reflejen datos de varias cuentas. Por ejemplo: el artículo “Materias primas y suministros” contiene saldos de las cuentas “Materiales”, “Compras y adquisiciones”, “Variación en el costo de los materiales”. Algunas cuentas están representadas en el balance por varias partidas (por ejemplo, la cuenta "Liquidaciones con compradores y clientes").

2. Las cuentas se dividen en activas y pasivas, de forma similar a las partidas del balance.

3. Restos del hogar. Los fondos y las fuentes de su formación se muestran en las cuentas del mismo lado que en el balance.

4. Los importes de los saldos de todas las cuentas activas son iguales al activo total del balance (moneda del balance), y para todas las cuentas pasivas, al pasivo del balance. Los totales de los activos y pasivos del balance se denominan moneda del balance.

5. El balance se elabora sobre la base de los datos de las cuentas contables y las cuentas se abren sobre la base de los datos del balance.

Para la gestión de hogares. actividad, es necesario tener información sobre los objetos contables. teniendo en cuenta distintos grados de detalle. Por tanto, para obtener datos con distintos grados de detalle en contabilidad. La contabilidad utiliza dos grupos de cuentas:

Sintético

Analítico

Cuentas sintéticas servir para la agrupación integrada y la contabilidad de objetos homogéneos, y cuentas analíticas– por sus características detalladas.

Reflejo de activos y procesos comerciales en cuentas sintéticas - llamado contabilidad sintética, y en los analíticos – contabilidad analítica.

La contabilidad sintética se lleva a cabo en términos monetarios. En contabilidad analítica se utilizan 3 grupos de contadores. En las cuentas analíticas que reflejan el movimiento de los artículos del inventario, la contabilidad se lleva a cabo en términos monetarios y físicos, es decir, en términos cuantitativos y totales.

Las cuentas sintéticas y analíticas están estrechamente relacionadas entre sí. La relación entre cuentas sintéticas y analíticas se expresa de la siguiente manera:

1) Se mantienen cuentas analíticas para detallar la cuenta sintética.

2) Una transacción registrada en una cuenta sintética debe reflejarse en las cuentas analíticas correspondientes abiertas para esta cuenta sintética.

3) En una cuenta sintética, la transacción se registra por el monto total, y en sus cuentas analíticas, por montos parciales, dando finalmente el mismo monto total.

4) El asiento en la cuenta analítica se realiza del mismo lado que en la cuenta sintética, es decir, su estructura es la misma.

Por tanto, los saldos inicial y final, así como la facturación según Dt. y Kt. La cuenta sintética debe ser igual a los montos totales de los saldos correspondientes y al volumen de negocios de sus cuentas analíticas.

Al resumir los resultados del período sobre el que se informa, las cuentas sintéticas y analíticas deben conciliarse y coincidir, lo que indica la exactitud de la contabilidad.

Veamos el procedimiento para registrar transacciones en cuentas sintéticas y analíticas usando el siguiente ejemplo.

A principios de mes en la cuenta. Se tuvieron en cuenta los "materiales"

Acero laminado – 100 toneladas – 8 rublos cada uno. – sólo 800 rublos.

Alambre de acero – 50 toneladas – 2 rublos cada uno. – sólo 100 rublos.

Total de la cuenta "Materiales": 900 rublos.

1. Recibido de proveedores:

Acero laminado - 20 toneladas - 8 rublos cada uno. – 160 frotar.

Alambre - 30 toneladas - 2 rublos cada uno. – 60 frotar.

Total 220 frotar.

2. Lanzado a producción

Acero - 40 toneladas - 8 rublos cada una. – 320 rublos.

Alambre – 60 toneladas – 2 rublos cada uno. – 440 rublos.

Reflejo de la operación en la cuenta sintética “Materiales”:

Dt. MATERIALES Kt.

Cn = 900

1) 160 + 60 =220 3) 320 + 120 = 440

Dt. acerca de. = 120 nudos. acerca de. = 440

Cuentas analíticas:

Dt. ACERO LAMINADO Kt.

Dt. ALAMBRE DE ACERO Kt.

Combinemos en una tabla los datos sobre saldos y facturación de la cuenta sintética "Materiales" y las cuentas analíticas.

Cabe señalar que algunas de las cuentas de contabilidad sintética reflejan los medios y fuentes de su formación, que no requieren mayor detalle. Estas cuentas sintéticas no tienen cuentas analíticas. Estos incluyen "Cajero", "Cuenta corriente".

Las subcuentas ocupan un lugar intermedio entre las cuentas sintéticas y analíticas.

Sub-cuenta– un método para agrupar datos de cuentas analíticas. El número de cuentas y subcuentas sintéticas está determinado por las necesidades de presentación de informes. La cantidad de cuentas analíticas utilizadas en la empresa está determinada por las necesidades de gestión de la entidad comercial.

Crédito y débito (siempre se ponen acentos en la primera sílaba) son conceptos que se utilizan en contabilidad para monitorear los procesos comerciales de una empresa. Existen una gran cantidad de cuentas contables, más de un centenar, que fueron creadas con el fin de reflejar con mayor detalle cada operación de la empresa. Cada cuenta tiene su propio número y nombre.

El débito se refiere a todos los activos de la empresa, es decir, lo que tiene a la fecha actual. Esto podría ser efectivo en cuentas bancarias, efectivo en caja registradora, el costo total de los materiales en los almacenes, el monto del costo de los activos fijos, etc. Cuanto mayores sean los activos de una organización, más exitosa se considera.

Los pasivos o la rotación de créditos son deudas y fuentes de formación de activos. Las deudas incluyen: atrasos de salarios, deuda con contratistas, depreciación, deuda con los fundadores o propietarios de la empresa por la distribución de utilidades. Las fuentes de formación de activos son, por ejemplo, capital autorizado u otro capital.

¿Para qué se utiliza la rotación de débitos y créditos?

Cada cuenta se registra por separado. Se ve así: el débito en la sección de cuenta está escrito en el lado izquierdo y el crédito en el derecho. Cada transacción se refleja en la publicación. Una cuenta particular puede usarse con frecuencia durante un período contable. Los montos se registran en las columnas de débito o crédito, según el tipo de transacción. Según la naturaleza del saldo de la cuenta, se dividen en activos, pasivos y activos-pasivo.

Un aumento en la rotación de débitos en cuentas activas o cuentas activas-pasivas significa un aumento en la propiedad de la organización o la disponibilidad de reclamaciones. Un aumento en la rotación de préstamos, por el contrario, muestra una disminución.

En las cuentas pasivas, las transacciones se reflejan al revés. Estas cuentas existen para que quede claro dónde y a través de qué fondos recibió fondos la organización.

Al final del período, las rotaciones de débito y crédito se resumen por separado. Esto da como resultado el saldo final. Si los importes del volumen de negocios en débito y crédito coinciden, la cuenta se cierra y se pone a cero. Hay una serie de cuentas que necesariamente tienen un saldo cero al final del período, principalmente son cuentas en las que se cancelan los gastos.

El significado de débito y partida doble. La cuestión está en el nombre: doble. Es decir, una transacción debe registrarse dos veces utilizando dos cuentas. En la primera cuenta, el monto de la transacción va al débito, en la segunda al crédito y se obtiene el saldo. Por tanto, el equilibrio siempre debe converger. Si la rotación total del débito coincide con la rotación total del crédito, entonces se ha cometido un error contable en alguna parte.

"Crédito y débito: ¿qué es en palabras simples en contabilidad?" - Esta pregunta se puede plantear a menudo en una agencia de consultoría cuando se concluye un contrato de servicios contables. En muchos casos, a los empresarios privados que tienen excelentes habilidades en su negocio u oficio les resulta bastante difícil aprender contabilidad. Mientras tanto, por experiencia, el problema de la comprensión está asociado con la complejidad y el volumen del material, cuando los empresarios necesitan conceptos básicos simples de contabilidad empresarial, con la ayuda de los cuales puedan llevar a cabo la contabilidad básica.

Crédito (énfasis en la primera sílaba) y débito: ¿qué es? Estos términos se utilizan en la contabilidad por partida doble. Será más fácil imaginarlo en forma de dos columnas. La columna de la izquierda registra ingresos o débito (DT), la columna de la derecha registra gastos o crédito (CT). Gracias a estos conceptos surgieron dos términos muy utilizados: deudor es la persona que pagó o transfirió fondos que tienen un valor financiero, acreedor es la persona a quien le pagó o le debe una determinada cantidad.

En las actividades comerciales, los especialistas financieros suelen utilizar el concepto de cuentas por pagar y por cobrar. La comprensión de estos términos no puede reducirse a ingresos y gastos, sino que está asociada a la llamada “doble partida”. Un ejemplo práctico de aparición de cuentas por pagar podría ser la siguiente operación. Por lo general, los productos se entregan después del pago, pero en las relaciones entre empresas, las transacciones comerciales pueden realizarse en orden inverso.

Por ejemplo, primero el proveedor suministra bienes por la cantidad de N, esto se ingresa en el DT como la cantidad de bienes comprados. A continuación, puede haber dos opciones. Se realiza el pago de la mercancía, que se registra en el CT, la transacción se cierra y no hay deuda sobre la misma. El segundo caso implica que su empresario individual o empresa no paga los bienes recibidos y se forman cuentas por pagar. También puede ocurrir el caso contrario, cuando el importe de la mercancía se paga y se deposita en el DT, pero la mercancía no ha sido entregada; este es un ejemplo de formación de cuentas por cobrar.

¡Consejos de un abogado financiero! La revisión examina varias opciones contables para una empresa nueva. En este caso, podemos recomendarle que utilice inmediatamente el formulario completo, pero un conjunto reducido de cuentas contables, un conjunto mínimo de documentos primarios y de registro.

Actividad económica y contabilidad: historia de aparición y principios clave.

Antes de iniciar una actividad empresarial, definitivamente es necesario dominar los conceptos básicos de la contabilidad, esto le ayudará a involucrarse en su trabajo de forma rápida y precisa. Al mismo tiempo, es bastante difícil encontrar un tutorial de contabilidad empresarial sencillo y accesible que describa el conjunto de operaciones necesario. Como regla general, en los grupos de capacitación en contabilidad, inmediatamente pasan al estudio del paquete de software 1C y transacciones complejas que no son necesarias para una pequeña empresa o un empresario privado.

Doble entrada

Para empezar, basta con conocer y comprender los conceptos básicos de contabilidad necesarios. Hay que tener en cuenta que la contabilidad económica no es producto de la modernidad. La primera mención de las transacciones financieras comerciales se remonta a 1391; el historiador italiano Zerbi describió por primera vez la “doble partida”, que es el principio fundamental de la contabilidad moderna. Se considera que el autor de la doble partida moderna de las transacciones económicas es el monje italiano Luca Pacioli (1445-1551). Publicó su obra “Tratado de Cuentas y Registros”, donde describió en detalle qué es la “partida doble”, la contabilidad y el conteo.

Durante varios siglos, se formó el concepto de contabilidad económica. Representa un reflejo cuantitativo y cualitativo de las actividades con el fin de gestionar el proceso económico. Durante todo el período de existencia de las relaciones financieras, se han mejorado los formularios contables, pero se basa en la partida doble.

Componentes de la contabilidad económica en las empresas.

La contabilidad económica se puede representar como un conjunto de acciones contables:

- Contabilidad: implica registrar todo tipo de transacciones monetarias;

- Operacional: representa un método de contabilidad durante el funcionamiento de una empresa;

- estadístico: se lleva a cabo mediante la recopilación de datos sobre las actividades económicas.

De las tres áreas de la contabilidad, sólo la contabilidad está regulada por ley. Los empresarios pueden recopilar datos operativos sobre el funcionamiento de las empresas a su propia discreción. Para las empresas en funcionamiento, es necesario crear e implementar, por orden de la empresa, una política contable que refleje las peculiaridades de la realización de las actividades contables, las formas y métodos elegidos por la empresa, cumpliendo con el requisito de racionalidad en la realización de las actividades de gestión. Al mismo tiempo, la mayoría de las políticas contables adoptadas están reguladas por la legislación rusa vigente.

La contabilidad, por definición, debe garantizar el reflejo total (!) en la presentación de informes de todas las acciones y operaciones comerciales que tengan una evaluación cuantitativa, valorada en dinero. En otras palabras, cada transacción en una empresa debe ser registrada por un contador y reflejada en la documentación contable de la empresa. Esto rara vez se implementa en las empresas, lo que se debe al deseo de los empresarios de reducir la carga fiscal, así como a la simplificación del registro del movimiento de fondos financieros.

Está claro que en la presentación original se inventó la doble partida precisamente para registrar todas las operaciones comerciales con el fin de calcular el resultado financiero real. En nuestra realidad, por regla general, se mantiene una contabilidad "limpia" para los informes fiscales y una contabilidad financiera "completa" adicional para los propios fines. Esta forma dio origen al concepto de contabilidad por partida doble.

Para alejarse de esta práctica, especialmente en las pequeñas empresas, se propuso un sistema tributario simplificado (STS), que también implica una forma simplificada de contabilidad. Al abrir su propio negocio y presentar documentos para el registro, debe adjuntar inmediatamente una solicitud para la transición a un sistema tributario simplificado, que simplificará los cálculos.

Sistema tributario simplificado y completo

Las empresas pueden practicar el sistema tributario simplificado en la Federación de Rusia (STS) siempre que:

- el número total de empleados es inferior a 100;

- la facturación anual no alcanza los 60 millones de rublos;

- el costo de los activos permanentes de la empresa es de hasta 100 millones de rublos.

- para otras personas jurídicas hasta el 25%;

- Las empresas con sucursales y oficinas operativas fuera de la ciudad de registro no pueden utilizar el sistema tributario simplificado.

De acuerdo con las normas y requisitos del Servicio de Impuestos Federales, una entidad legal que trabaja puede cambiar al sistema tributario simplificado si sus ingresos durante 9 meses fueron inferiores a 45 millones de rublos. Al cambiar al sistema tributario simplificado, las empresas y los empresarios individuales pueden no pagar una serie de impuestos, pero pagan impuestos a una tasa única y una fórmula de cálculo simplificada basada en la cantidad de ingresos o "ingresos menos gastos".

Una empresa puede elegir una forma conveniente de cálculo de impuestos entre las opciones disponibles:

- 6% de la renta total, el tipo de interés no se revisa;

- 5-15% (dependiendo de los estándares regionales aceptados) del monto “ingresos menos gastos”.

La forma de cálculo del impuesto se elige teniendo en cuenta las actividades comerciales. Si recibe ingresos por servicios que prácticamente no implican gastos en el proceso de ejecución, elija la forma de cálculo del impuesto a partir de la parte de ingresos. Si se trata de la producción de productos con gastos de materias primas y mano de obra de personal, se paga un impuesto sobre el monto de “ingresos menos gastos”.

Puede leer más sobre el sistema tributario simplificado siguiendo el enlace del recurso federal www.nalog.ru. Nos interesa la cuestión del mantenimiento de registros contables. Esta cuestión también se describe en detalle en el recurso federal.

Las disposiciones generales relativas al registro de actividades financieras de las empresas en el sistema tributario simplificado son las siguientes:

- desde 2013, todas las personas jurídicas, excepto los empresarios individuales, deben llevar registros;

- se permiten simplificaciones para los empresarios oficiales;

- El sistema tributario simplificado utiliza métodos de contabilidad simplificados.

Formularios aceptables para el sistema tributario simplificado:

- completar con el uso de entradas de “doble entrada” (DT/CT) y registros de grabación al grabar;

- abreviado con el uso de “partida doble” en contabilizaciones sin inscripción en registros contables;

- simple, sin forma de publicaciones utilizando el método de “partida doble”.

En otras palabras, la forma de contabilidad que estamos considerando con la contabilización de transacciones en cuentas de débito y crédito se refiere a la forma completa y abreviada. En este caso, la empresa puede elegir una forma sencilla de contabilidad sin “doble entrada”. Las principales características de la contabilidad mediante un sistema simplificado incluyen las siguientes:

- la contabilidad completa es una forma generalmente establecida, pero con algunas simplificaciones, por ejemplo, se acorta el plan de cuentas, se simplifican los registros contables, este tipo es utilizado por empresas con diversas actividades;

- la contabilidad abreviada se lleva a cabo mediante "partida doble" en una sola tabla, que refleja todas las transacciones comerciales en CT o DT, es utilizada por empresas con actividades monótonas que requieren el uso de solo unas pocas cuentas contables;

- un método sencillo consiste en llevar un libro de transacciones en forma de tabla, pero sin doble entrada, que suelen utilizar las microempresas.

¡Consejos de un abogado financiero! Elija la forma de contabilidad más adecuada y accesible para usted. Si tiene problemas con los primeros pasos en contabilidad, comuníquese con su profesor universitario y pídale ayuda para desarrollar un plan de cuentas, políticas contables, documentos primarios y registros contables. Dicha consulta le ayudará a comprender los detalles, organizar la contabilidad de manera óptima y hacerlo usted mismo.

Política contable

Una vez que haya decidido la forma de contabilidad económica según el sistema tributario simplificado, debe elaborar y ejecutar por orden la Política contable de la empresa, que refleje:

- registros contables primarios y secundarios utilizados;

- plan de cuentas para las transacciones financieras de la empresa;

- métodos para preparar contabilidad primaria (documentos);

- forma seleccionada de contabilidad;

- características de almacenamiento de documentación primaria;

- estándares de flujo de documentos;

- aplicación de normas contables (PBU), por ejemplo, podemos hablar del sistema internacional de informes contables (NIIF), etc.

Al discutir las reglas para llevar registros con doble entrada, los primeros cuatro puntos son de interés, con el sistema tributario simplificado en el Formulario 2, no se mantienen registros contables. Ahora puede comprender la contabilidad principal y la publicación de transacciones en las cuentas de trabajo de DT y CT.

DT/CT: contabilización de transacciones mediante “doble entrada”

La realización de una operación contable implica registrar transacciones en forma de documentos primarios: una orden de recibo, un recibo de efectivo para la recepción de fondos, una factura para la transferencia de activos materiales o un certificado de aceptación para la prestación de servicios. Se pueden utilizar documentos primarios desarrollados para empresas o estándar establecidos por las normas del Servicio de Impuestos Federales.

El plan de trabajo implica el uso de cuentas contables unificadas para las transacciones de contabilidad financiera. El principio de partida doble está inherentemente vinculado al plan de cuentas que se utiliza para registrar las transacciones financieras.

Al utilizar cuentas, se deben distinguir entre las características de las transacciones de la cuenta y sus tipos:

- cuentas activas: la diferencia se calcula antes de la cuenta DT;

- cuentas pasivas: la diferencia se registra antes de la cuenta CT;

- cuentas activas-pasivas puede tener un equilibrio unilateral o bilateral.

Doble entrada- este es un principio generalmente aceptado de registro completo de transacciones comerciales en forma de asientos contables utilizando el principio de identidad, que determina la igualdad del volumen de facturación en DT y CT de cuentas interconectadas (correspondientes). Con este método, cada transacción se refleja en dos cuentas.

Pongamos un ejemplo: una empresa se dedica a la compra y venta de repuestos, se acepta dinero en efectivo (en caja) y mediante transferencia bancaria.

Plan de cuentas utilizado (el plan de cuentas aprobado se puede encontrar en el sitio web federal):

- Cuenta 50: “Cajero”;

- Cuenta 51: “Cuentas corrientes”;

- Cuenta 60: “Liquidaciones con proveedores y contratistas”;

- Cuenta 10: “Materias primas e insumos”.

¡Consejos de un abogado financiero! Arriba hay una lista limitada del plan de cuentas, que para una empresa real se ampliará significativamente. Por ejemplo, si la empresa tiene empleados y les pagan salarios, se debe incluir la cuenta 70 “Liquidaciones con personal por salarios” o en el caso de capital autorizado se debe utilizar la cuenta 80 “Capital autorizado”.

Saldo al 1 de enero de 2017:

- para la cuenta "Cajero": 30 rublos;

- para la cuenta “Cuentas Corrientes”: 1.500.000 rublos;

- para DT “Acuerdos con proveedores y contratistas” (proveedor mayorista): 200.000 rublos;

- en CT “Acuerdos con proveedores y contratistas (tienda): 640.000 rublos.

Transacciones de enero de 2017:

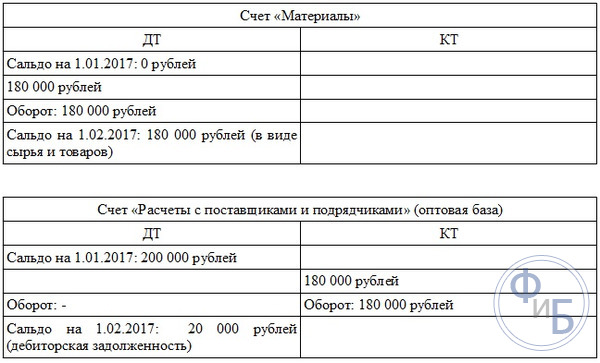

- Se recibieron 600 rublos en caja de la cuenta bancaria (cuenta 61) de la empresa para necesidades económicas (cuenta 50);

- Los bienes del proveedor mayorista llegaron al almacén por 180.000 rublos: los materiales aumentaron en 180.000 rublos (según la cuenta DT "Materiales"), la deuda de la empresa aumentó en la misma cantidad según la cuenta CT "Liquidaciones con proveedores y contratistas".

- Se transfirieron fondos a la tienda por un monto de 600.000 rublos para la deuda, 600.000 rublos se reflejan en el CT "Cuentas de liquidación" y la misma cantidad se refleja en el DT "Acuerdos con proveedores y contratistas".

En la infografía se muestra cómo se verá esto en las transacciones de la cuenta:

Las ilustraciones muestran claramente cuentas activas, pasivas y activo-pasivas. La simplicidad y claridad del principio de “partida doble” también queda bien ilustrada. Al comienzo de su negocio, puede realizar toda la contabilidad usted mismo utilizando un plan de cuentas abreviado. Este enfoque ayudará a mantener una contabilidad correcta y transparente, además de ahorrar significativamente dinero en contabilidad.

Una alternativa a la contabilidad independiente puede ser celebrar un acuerdo con una empresa consultora, que llevará registros basados en los registros “primarios” y contables. Para una empresa pequeña, es mejor hacerlo de forma independiente y en su propia base para eliminar la contabilidad por partida doble. Además, la comprensión de los propietarios de los fundamentos contables les permitirá hacer crecer su negocio con éxito en el futuro.

Registros contables

Los registros contables son importantes documentos sistematizadores de transacciones financieras. Estos formularios se utilizan únicamente con un sistema contable completo y son tablas de conteo en las que se agrupan datos económicos de las actividades de la empresa.

Los registros distinguen:

- por el grado de generalización de los datos;

- con cita;

- por apariencia.

Existen varios formularios para mostrar datos sobre operaciones utilizando registros combinados cronológicos y sincrónicos, en forma de tarjetas con un reflejo de DT y CT. Cabe señalar que algunas formas de reflejar las transacciones financieras en la contabilidad empresarial mediante registros ya están obsoletas. En el trabajo de una pequeña empresa, es mejor utilizar registros cronológicos ordinarios que tengan en cuenta las transacciones a medida que ocurren, o abandonarlos por completo para una pequeña cantidad de transacciones, cuando puede publicar datos en las cuentas directamente desde los documentos primarios.

El primer documento contable con el que tendrán que lidiar los empresarios será el “Diario de movimiento de fondos”. Indica los montos de recibos, gastos y saldo después de cada transacción. En el Diario de Flujo de Caja los datos se reflejan según DT/CT con y sin el uso de “partida doble”. Una alternativa puede ser un Libro Mayor Único cuando se contabiliza sin “doble entrada”.

Los registros más comunes para la contabilidad completa son los libros de contabilidad, así como varios tipos de tarjetas contables. Para grabar, puede utilizar el método posicional lineal o el método del tablero de ajedrez. Para evitar errores en la contabilidad, es mejor utilizar los registros más simples. Deben desarrollarse sobre la base del núm. 402-FZ "Sobre contabilidad: registros...".

En el caso más sencillo se utilizan los siguientes registros contables:

- registro de nómina;

- registro de contabilidad de liquidaciones en los Fondos (pago de impuestos y cotizaciones sociales);

- registro de depreciación (si el equipo está disponible);

- cálculo de depreciación;

- registro-cálculo del costo de cancelación de los bienes vendidos (reflejado en el precio de compra);

- registro contable de ventas;

- registro contable de ganancias y otros.

Para obtener ayuda a la hora de compilar registros contables para su empresa, teniendo en cuenta los detalles, también es mejor ponerse en contacto con un especialista académico. Recibirás un conjunto completo de documentos que solo necesitarás completar.

Contabilidad de microempresas mediante un único libro mayor y contabilidad basada en registros

Para las microempresas, la mejor opción sería reflejar las transacciones en el Libro Unificado y registrarlas mediante el método de efectivo. Esto significa que todas las transacciones de compra se realizan a través de la caja registradora y luego se transfieren a la cuenta bancaria. Este tipo de contabilidad está regulado por PBU 1/2008. Esta disposición no excluye el uso de órdenes de pago en efectivo, tarjetas de contabilidad de materiales y otros registros.

Tenga en cuenta que puede cambiar a una nueva forma de contabilidad solo al final del período del informe; esto se registra en el pedido y en los documentos adjuntos en la Política contable. Al aumentar el número de transacciones, se debe utilizar la partida doble, ya que los métodos de contabilidad directa no solo son ineficaces, sino que también pueden dar lugar a errores graves.

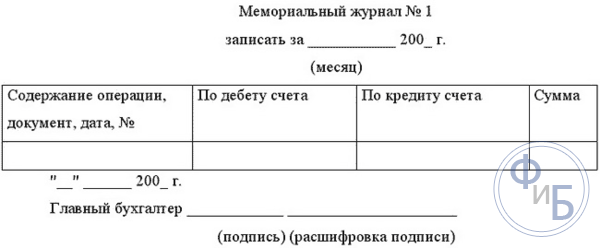

Cuando se utiliza la forma abreviada de contabilidad con "partida doble", el algoritmo contable para una pequeña empresa comercial tiene la siguiente forma:

Para registrar documentos primarios se utiliza una orden conmemorativa, que también indica el DT y CT de qué cuenta se contabiliza la operación:

La hoja de facturación de las cuentas contables se verá así:

Luego, la hoja de facturación en la publicación contendrá información sobre el movimiento de fondos en el DT y CT de las cuentas correspondientes:

Como resultado de la transferencia de datos, se obtiene un balance que contiene datos sobre el movimiento de fondos en activos y pasivos:

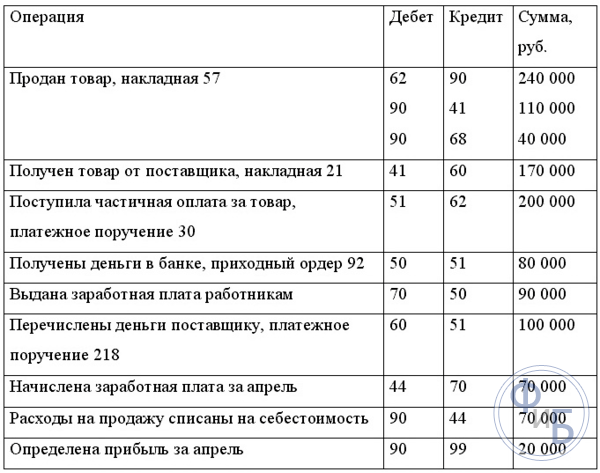

Los ejemplos de documentos dados ilustran en detalle el uso práctico de los conceptos de débito y crédito utilizando la técnica de “partida doble” para la contabilidad. Este método de registrar transacciones comerciales es difícil de entender solo al principio; tan pronto como se realicen varias operaciones de esta manera, el método de contabilidad parecerá muy conveniente y simple. Al mantener registros, recomendamos utilizar solo el conjunto de documentos necesario; en este caso, los servicios de un contador simplemente no son necesarios; los registros se pueden mantener de forma completamente independiente.

Los medios modernos de registro y procesamiento de información contable permiten obtener indicadores con cualquier grado de detalle y generalización. El usuario de la información contable debe tener los datos necesarios sobre los distintos tipos de propiedad, las fuentes de su formación y los procesos comerciales individuales. Dependiendo de los fines para los que se utilice esta información, se elabora de forma generalizada o detallada en unidades de medida adecuadas. La gestión empresarial necesita conocer la composición específica de los fondos, fuentes y procesos. Para ello, se agregan cuentas adicionales a las cuentas principales para cada tipo de fondos, fuentes y procesos. Por tanto, según el volumen de contenido, las cuentas se dividen en sintéticas y analíticas. Según estos dos tipos de cuentas, se mantiene la contabilidad sintética y analítica. La definición de estos tipos de contabilidad está consagrada en el art. 2 de la Ley de la Federación de Rusia "sobre contabilidad".

En contabilidad, además de la partida doble, también existen entradas únicas. Si la necesidad de una doble partida surge de la doble agrupación de activos económicos presentada en el balance, entonces la entrada única se aplica a su disponibilidad presentada en el balance. La partida única se utiliza en cuentas fuera de balance.

Débito (Dt) Cuenta (nombre de cuenta) Crédito (Kt)

— cuentas de resultados operativos (comparación), diseñadas para comparar el costo del mismo objeto en diferentes estimaciones e identificar el resultado de procesos comerciales individuales. Las cuentas de resultados operacionales no tienen saldo. Un ejemplo son las cuentas: “Ventas”, “Otros ingresos y gastos”.

Las cuentas contrarias reflejan el movimiento de los montos que rigen la valoración de propiedades y pasivos. Pueden ser activos o pasivos. Un ejemplo de cuentas pasivas son: “Depreciación de activos fijos”, “Depreciación de activos intangibles”, “Reservas para reducción del valor de activos tangibles”, etc. Estas cuentas tienen un saldo acreedor.

Cómo trabajar con la cuenta 20 del plan de cuentas.

Se trata de una cuenta activa para la que se lleva a cabo una contabilidad sintética y analítica. Las subcuentas se abren según las características específicas de la actividad y la industria de la organización. La contabilidad analítica se lleva a cabo por tipos de costos de productos manufacturados o por divisiones estructurales de la empresa.

- material, que tienen como objetivo la compra de materiales, materias primas, insumos, equipos, etc., necesarios en el proceso productivo;

- salarios y necesidades sociales: costos que se destinan a salarios y primas de seguros para los trabajadores y otras personas involucradas en la producción;

- depreciación: deducciones por desgaste de activos fijos que participan directamente en el proceso de fabricación;

- otros costos, que incluyen gastos de viaje, desabastecimientos identificados dentro de los límites de pérdida natural, costos diferidos, etc.

Cómo mantener registros de cuentas especiales

La financiación específica se registra en la cuenta 55. Se abren subcuentas separadas para ella. También se necesita una subcuenta separada para registrar el movimiento de fondos de sucursales y divisiones estructurales. También se requiere reflejar los fondos transferidos desde la cuenta para la compra de tarjetas bancarias. La compra de una tarjeta se registra mediante esta entrada: DT55 (subcuenta “Cuenta de Tarjeta”) KT51.

- DT55/1 KT51, 52. Transferencia de fondos de una cuenta bancaria a una carta de crédito.

- DT60, 76 KT55/1. Transferencia de dinero a la cuenta del proveedor.

- DT51, 52 KT55/1. Devolución de dinero de una carta de crédito que no fue utilizada.

- DT55/2 KT51. Almacenamiento de dinero para liquidaciones de cheques.

- DT60, 71, 76 KT55/2. Cancelación de dinero mediante cheques.

- DT55/3 KT51, 52. Transferencia de fondos a una cuenta de depósito.

- DT51, 52 KT55/3. Acreditar dinero del depósito a la cuenta.

- DT76 KT91/1. Devengo de intereses sobre el depósito.

Contabilidad para principiantes, cómo equilibrar débitos y créditos en una pequeña empresa, una lista de documentos que se necesitarán para la contabilidad inmediatamente después de registrar una empresa

Los registros más comunes para la contabilidad completa son los libros de contabilidad, así como varios tipos de tarjetas contables. Para grabar, puede utilizar el método posicional lineal o el método del tablero de ajedrez. Para evitar errores en la contabilidad, es mejor utilizar los registros más simples. Deben desarrollarse sobre la base del No. 402-FZ “Sobre contabilidad: registros. "

¡Consejos de un abogado financiero! Arriba hay una lista limitada del plan de cuentas, que para una empresa real se ampliará significativamente. Por ejemplo, si la empresa tiene empleados y les pagan salarios, se debe incluir la cuenta 70 “Liquidaciones con personal por salarios” o en el caso de capital autorizado se debe utilizar la cuenta 80 “Capital autorizado”.

Cableado Dt 09 y Kt 09 (matices)

A principios de 2015, Miralux LLC compró equipo de oficina por 120.000 rublos. La política contable de la empresa señala que en contabilidad, la depreciación de los activos fijos se cancela mediante el método del saldo decreciente, y en la contabilidad fiscal, de forma lineal. Al calcular el impuesto sobre la renta (PIT), la empresa utiliza PBU 18/02.

La cuenta 09 refleja información sobre los activos por impuestos diferidos (DTA) generados cuando surgen diferencias temporarias deducibles (DTD). Las TIR aparecen cuando el monto de la ganancia se refleja en los registros contables en una cantidad menor que en la cuenta tributaria. En particular, esta situación surge cuando los gastos se aceptan en la contabilidad antes y los ingresos se reflejan más tarde que en la contabilidad fiscal.

Prioridad de Dt y Kt en contabilidad.

Pero debido a este matiz, no es necesario cambiar el algoritmo de cálculo de los datos. Para la cuenta 60, el informe de recibo de 60,2 debe emitirse como la diferencia en el volumen de negocios en la cuenta Dt 60 menos la reducción del débito (estos son los montos que inmediatamente se redujeron en 60,1 con el volumen de negocios en Dt y no pasaron por 60,2) . Y el crecimiento de la cuenta es 60,1 (según Kt, es pasivo): la facturación total según la cuenta Kt será 60.

Pero si la reducción no fue total en el volumen de negocios analizado y el saldo saliente, teniendo en cuenta el cambio en Dt o Kt, es menor que el volumen de negocios analizado, Kt, entonces la reducción debe aumentarse; después de todo, después el cambio, se deben cerrar más revoluciones Dt. Por lo tanto, si el saldo saliente es Dt, entonces hacemos una reducción de Kt del tamaño de toda la facturación analizada de Kt, y si el saldo saliente es Kt, entonces el tamaño del acortador será igual a la facturación analizada de Kt menos el nuevo saldo de Kt saliente.

Fundamentos de contabilidad - curso corto Contabilidad de liquidaciones con deudores y acreedores Móvil en móvil Mobilis en móvil Mobilis en móvil

3. La contabilidad de las liquidaciones con el personal en materia de salarios se realiza sobre la base de las acumulaciones mensuales de salarios realizadas mensualmente por el departamento de contabilidad sobre la base de la plantilla (con un sistema salarial basado en el tiempo) y las hojas de tiempo. En el sistema de trabajo a destajo, la acumulación se realiza en función de la producción del empleado sobre la base de las órdenes de trabajo (órdenes, certificados de trabajo completado, etc.), así como sobre la base de las hojas de tiempo. En este caso, los salarios se calculan utilizando la nómina o las nóminas. en este caso, se forma un saldo acreedor en la cuenta 70. Según los datos de los documentos de caja sobre el pago de salarios, esta cuenta por pagar se reduce y vuelve a surgir la próxima vez que se acumulan los salarios.

Cuenta 60 “Liquidaciones con proveedores y contratistas” refleja en el préstamo la recepción de artículos de inventario (inventario y materiales) y servicios de proveedores, es decir, constantemente en el proceso de operación de la empresa, se realizan asientos para tales operaciones en la cuenta Kt-u 60 con la asignación de bienes recibidos y materiales y servicios con cargo a las cuentas correspondientes, a saber: Dt 10,20 y 26. Si el pago se realiza por suministros de bienes, materiales y servicios a proveedores, las contabilizaciones se realizan en Dt 60 y Kt 51 (cuenta corriente mediante transferencia bancaria) o desde el crédito de las cuentas 71 y 50 (en efectivo). Por lo tanto, si en el contexto de un proveedor específico tenemos un saldo acreedor, esto indica que nuestra empresa está endeudada con este proveedor por los bienes y materiales suministrados, servicios o recursos energéticos (luz, agua, etc.). Sin embargo, si para este proveedor específico tenemos un saldo deudor, esto indica que pagamos en exceso por los bienes y materiales o servicios entregados, o con pagos programados, esto indica que los bienes y materiales no se entregaron a tiempo o en la fecha de entrega. No llegó, pero hicimos el pago.

Cuenta IVA soportado

Esta cuenta tiene como objetivo reflejar, a efectos contables, información sobre los importes del impuesto al valor añadido emitidos por proveedores/reflejados en los documentos de liquidación. Esta cantidad corre a cargo del comprador junto con el coste de los bienes suministrados, las obras y los servicios aceptados. Al mismo tiempo, al final de cada período impositivo, este valor puede servir para reducir el monto total del IVA destinado a transferirse al presupuesto.

Una de las cuentas más importantes tanto para el contador como para toda la organización son las cuentas contables asociadas con los cálculos del IVA. El monto final del impuesto a pagar, que se determina al completar una declaración de impuestos en función de los resultados del trabajo de cada trimestre, depende de la exactitud de atribuir montos individuales a la acumulación y cancelación.