Este artículo cubrirá los principales casos de diferencias de tipo de cambio, así como también cómo reflejar las diferencias de tipo de cambio en 1C 8.3.

Según la cláusula 4 de PBU 3/2006, el valor de los activos y pasivos en moneda extranjera o cu. para su visualización en contabilidad y presentación de informes, se recalcula en rublos. La diferencia de calificaciones que surgió como resultado de esto se llama trabajo de curso.

Según la cláusula 5 de PBU 3/2006, el nuevo cálculo se realiza al tipo de cambio oficial del rublo, es decir, al tipo de cambio del Banco Central de la Federación de Rusia o a otro tipo de cambio posible, si dicho tipo de cambio se establece por acuerdo de las partes. Otra tasa por acuerdo de las partes puede ser, por ejemplo, USD + 1%.

Los fondos están sujetos a recálculo (en el banco, en caja), así como el valor del “deudor” y “acreedor”* en moneda extranjera, que se realiza de acuerdo con las siguientes reglas:

- A la fecha de recepción o cancelación de DS en moneda extranjera/reembolso de obligaciones;

- Por fecha del informe, es decir el último día del mes.

*Los anticipos emitidos y recibidos en esta estructura no están sujetos a revaluación.

La diferencia resultante del recálculo se reflejará contablemente como otros ingresos o gastos (según sea negativo o positivo) en 91 cuentas. En el impuesto (impuesto a las ganancias) se refleja como ingreso o gasto no operacional en la misma cuenta, pero en el sistema tributario simplificado no se reflejará.

Configuración de la contabilidad de diferencias de tipo de cambio en 1C 8.3

Para configurar diferencias de tipo de cambio en 1C 8.3, primero debe configurar correctamente los detalles del acuerdo con la contraparte. En este caso estamos hablando de contratos expresados en moneda.

En 1C: Contabilidad 8.3, un acuerdo con una contraparte se puede encontrar utilizando el enlace "Acuerdos" en el elemento del directorio "Contrapartes" o en el directorio "Acuerdos". Ambos directorios se encuentran ubicados en la sección “Directorios – Compras y Ventas”.

Figura 1 – Sección “Acuerdos” del elemento del directorio “Contrapartes”

Figura 2 – Directorio “Contratos”

Consideremos dos casos de celebración de contratos en moneda extranjera.

Si se concluye con un residente, los acuerdos mutuos solo pueden realizarse en rublos, porque de conformidad con la Ley de 10 de diciembre de 2003 No. 173-FZ "Sobre Regulación y Control de Divisas", las transacciones de divisas entre residentes están prohibidas.

En el programa 1C 8.3, establecer un acuerdo con un residente expresado en moneda se verá así. En la sección "Cálculos" para más detalles. "Precio en" se establecerá el valor de la moneda y el interruptor "Pago en" Los rublos importarán.

Figura 3 – Configuración del acuerdo con un residente

Un acuerdo con un no residente implica la posibilidad de liquidaciones mutuas en moneda extranjera, porque De conformidad con la Ley del 10 de diciembre de 2003 No. 173-FZ, las transacciones de divisas sin efectivo entre un residente y un no residente se pueden realizar sin restricciones.

En el programa 1C 8.3, establecer un acuerdo con un no residente expresado en moneda se verá así. En la sección "Cálculos" para más detalles. "Precio en" y cambiar "Pago en" se establecerá el valor de la moneda.

Figura 4 – Configuración de contratos con no residentes

Si los detalles están configurados correctamente y los cursos descargados están actualizados*, todos los datos necesarios para los cálculos se completarán en los documentos 1C automáticamente.

*Las tarifas se pueden cargar manual o automáticamente en el registro de información “Tasas de Moneda”.

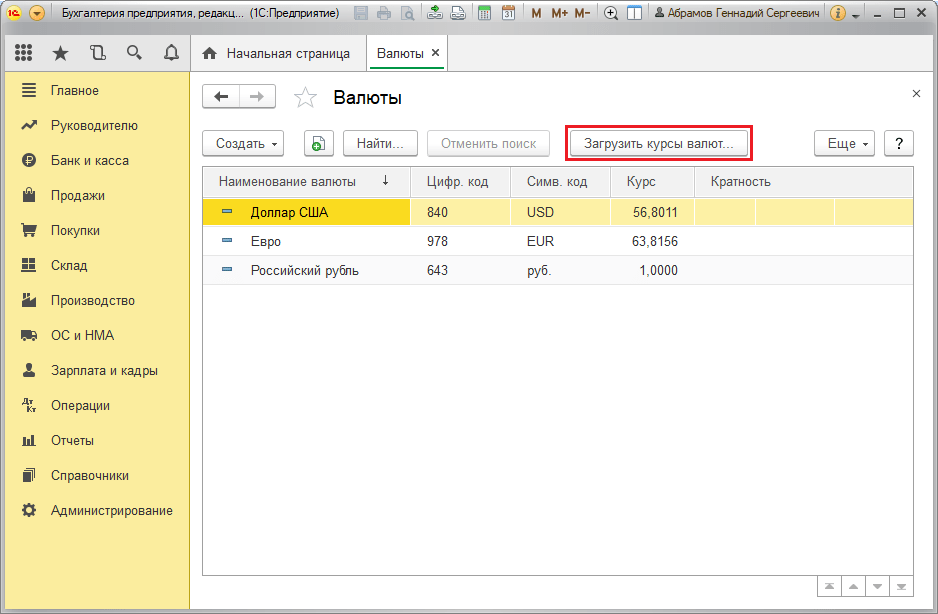

Para descargar manualmente, abra el directorio "Monedas" en la sección "Directorios/Banco y caja" y haga clic en "Descargar tipos de cambio".

Figura 5 – Directorio “Monedas”

Puede agregar una nueva moneda al directorio usando el botón "Crear - Nuevo" o seleccionar la requerida del clasificador usando el botón "Crear - Por clasificador".

Figura 6: Agregar moneda desde el clasificador

Para la carga automática, se realizan la configuración de la tarea programada del mismo nombre.

Contabilización de diferencias de tipo de cambio en 1C 8.3

Entonces, si las configuraciones enumeradas en el programa 1C se realizan correctamente, la diferencia de tipo de cambio se refleja automáticamente:

- Por fecha de operación, a través del documento que registra esta transacción. Por ejemplo, a través de los documentos “Recepción/cancelación de cuenta corriente”, “Ventas/Recepción de bienes”.

- Al final del mes a través de la “Revaluación de Fondos de Divisas”, que se lanza automáticamente en el procedimiento de “Cierre de Mes”.

Reflejo de diferencias de tipo de cambio en 1C 8.3

Ejemplo No. 1. En términos de compra de bienes bajo un contrato en moneda extranjera.

En nuestro ejemplo, según el acuerdo con el proveedor, la mercancía se envió antes del pago. Este evento se registró utilizando el documento de Mercadería Recibida.

Figura 7 – Contrato con proveedor

Figura 7 – Contrato con proveedor

La tasa en “Mercancías Recibidas” se completó automáticamente desde el registro de información “Tasas de Moneda”.

Figura 8 – “Recepción de mercancías”

Figura 8 – “Recepción de mercancías”

Figura 9 – Contabilizaciones para “Recepción de mercancías”

Figura 9 – Contabilizaciones para “Recepción de mercancías”

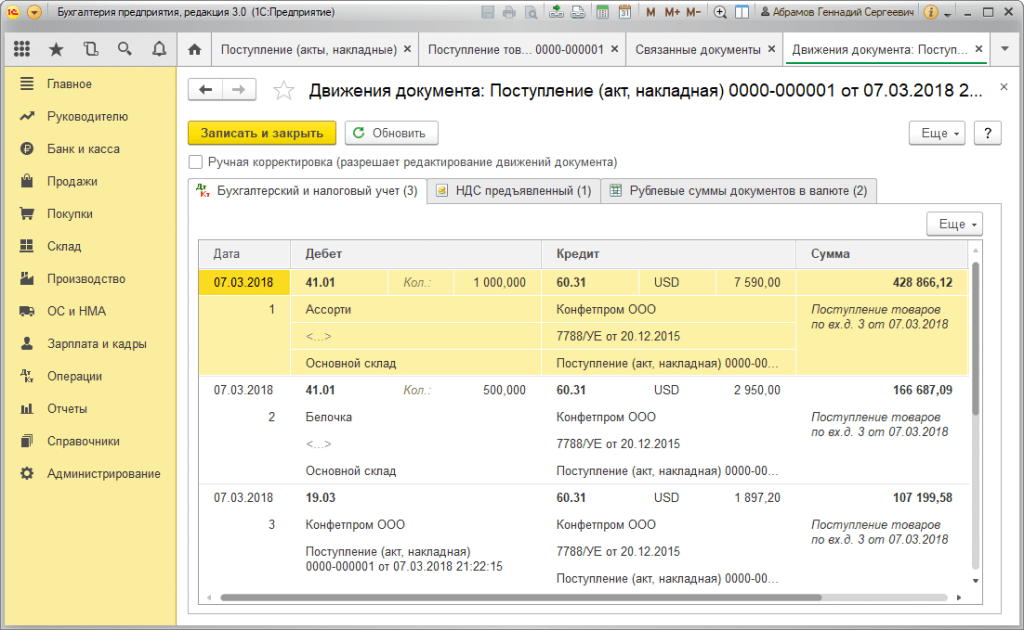

El pago se produjo varios días después del envío y se registró en el programa mediante el documento "Cancelación de cuenta". El tipo de cambio se completó automáticamente desde el registro "Tipos de moneda", la variable "Monto" contiene el valor del monto de cancelación en rublos, la variable "Monto de liquidación" contiene el valor del monto de cancelación en moneda extranjera. El tipo de cambio a la fecha de pago se completa en el detalle “Tipo de liquidación”.

Figura 10 – Documento “Cancelación de cuenta”

Figura 10 – Documento “Cancelación de cuenta”

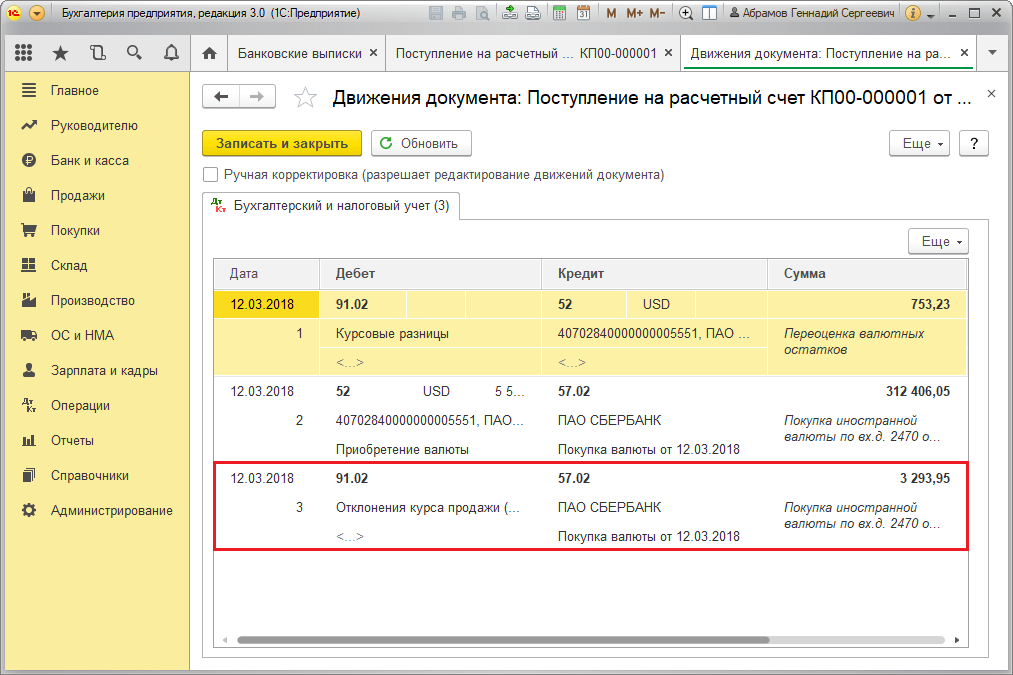

La contabilización de la diferencia de tipo de cambio en este caso se reflejó en el documento “Cancelación de la cuenta”, porque El nuevo cálculo del valor del acreedor se produjo en la fecha de pago de las obligaciones, es decir. en la fecha de pago.

La diferencia de tipo de cambio es 702.752,79 - 706.446,64 = |-3.693,85| = 3.693,85 rublos. El valor resultante coincide con el valor contabilizado para la diferencia de tipo de cambio Dt 91,02 – Kt 60,31 en el documento “Cancelación de la cuenta corriente”. Así, la diferencia de cambio negativa se reflejó en la cuenta 91.02 “Otros gastos”.

Figura 11 – Contabilizaciones según el documento “Cancelación de cuenta”

Figura 11 – Contabilizaciones según el documento “Cancelación de cuenta”

Ejemplo No. 2. En términos de comercio de divisas

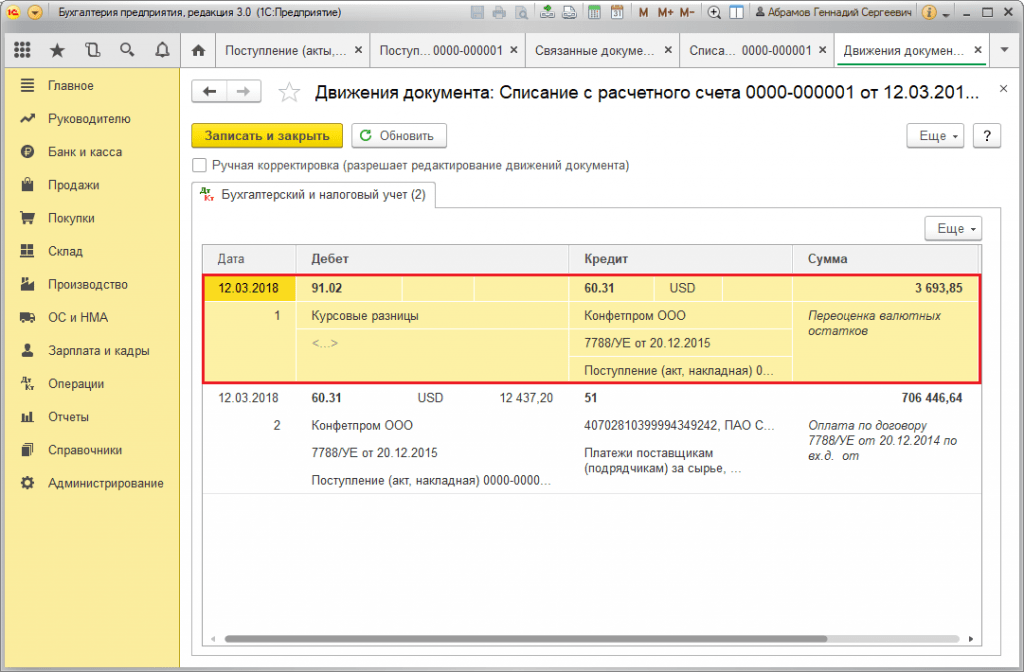

Como parte de la operación compras de divisas La transferencia de DS al banco se realiza a través del documento “Cancelación de cuenta” (tipo “Otras liquidaciones con contrapartes”). El detalle “Cuenta Cuenta” contiene la cuenta 51 “Cuentas de Liquidación”, y la “Cuenta de Liquidación” – 57.02 “Compra de Moneda Extranjera”.

Figura 12 – Transferencia de fondos al banco para la compra de moneda del documento “Cancelación de cuenta”

Figura 12 – Transferencia de fondos al banco para la compra de moneda del documento “Cancelación de cuenta”

Figura 13 – Publicaciones “Cancelación de la cuenta”

Figura 13 – Publicaciones “Cancelación de la cuenta”

Para acreditar la moneda comprada a una cuenta (respectivamente, una cuenta en moneda extranjera), se procede de “Recibos a la cuenta” con el tipo operativo “Compra de moneda extranjera”. La línea "Cuenta" contiene la cuenta 52 "Cuentas en moneda extranjera" y la "Cuenta de liquidación" - 57.02 "Compra de moneda extranjera". “Tipo bancario” contiene el tipo de cambio fijado por el banco para la compra de moneda. La tasa del Banco Central se completa automáticamente en los datos del mismo nombre en la fecha de la operación. Para mostrar la diferencia, active “Reflejar diferencias de cambio como gastos”.

Figura 14 – Acreditación de moneda comprada a una cuenta de divisas mediante “Recibo a cuenta”

Figura 14 – Acreditación de moneda comprada a una cuenta de divisas mediante “Recibo a cuenta”

El DS por un importe de 312.406,05 rublos se acredita al tipo de cambio del Banco Central y se refleja en las entradas Dt 52 - Kt 57,02 "Compra de moneda extranjera".

Aquí, la diferencia de cambio se produce como resultado del recálculo del DS en la fecha de recibo, por lo que se muestra en el “Recibo a cuenta”.

La diferencia de tipo de cambio es 312.406,05 - 315.700,00 = |-3.293,95| = 3.293,95 rublos. El valor resultante coincide con el valor contabilizado para la diferencia de cambio Dt 91,02 – Kt 57,02 en el documento “Recibo en cuenta corriente”.

Así, la diferencia de cambio negativa se reflejó en la cuenta 91.02 “Otros gastos”. Contabilización de diferencias de tipo de cambio en 1C:

Figura 15 – Contabilización de diferencias de tipo de cambio al comprar moneda en el documento “Recibo a cuenta”

Figura 15 – Contabilización de diferencias de tipo de cambio al comprar moneda en el documento “Recibo a cuenta”

La cantidad de 320.000,00 rublos transferidos para la compra de moneda representó más de 315.700,00 rublos gastados. Por lo tanto, el saldo de fondos por un monto de 320.000,00 – 315.700,00 = 4.300 rublos debe acreditarse en la cuenta en rublos mediante el documento “Recibo en cuenta corriente” con el tipo de transacción “Otro recibo”.

Operación ventas de divisas llevado a cabo de manera similar:

- La transferencia de fondos al banco desde una cuenta en moneda extranjera se registra en "Cancelación de cuenta" con la vista "Otras liquidaciones con contrapartes". El detalle "Cuenta" contiene la cuenta 52 "Cuentas en moneda extranjera", "Cuenta de liquidación" - 57.22 "Ventas de moneda extranjera".

- El abono de DS por la venta de moneda extranjera a una cuenta en rublos se realiza mediante "Recibo en cuenta corriente" con el tipo de operación "Recibos por venta de moneda extranjera". “Cuenta contable” y “Cuenta de liquidación” contienen las cuentas 51 y 57.22, respectivamente.

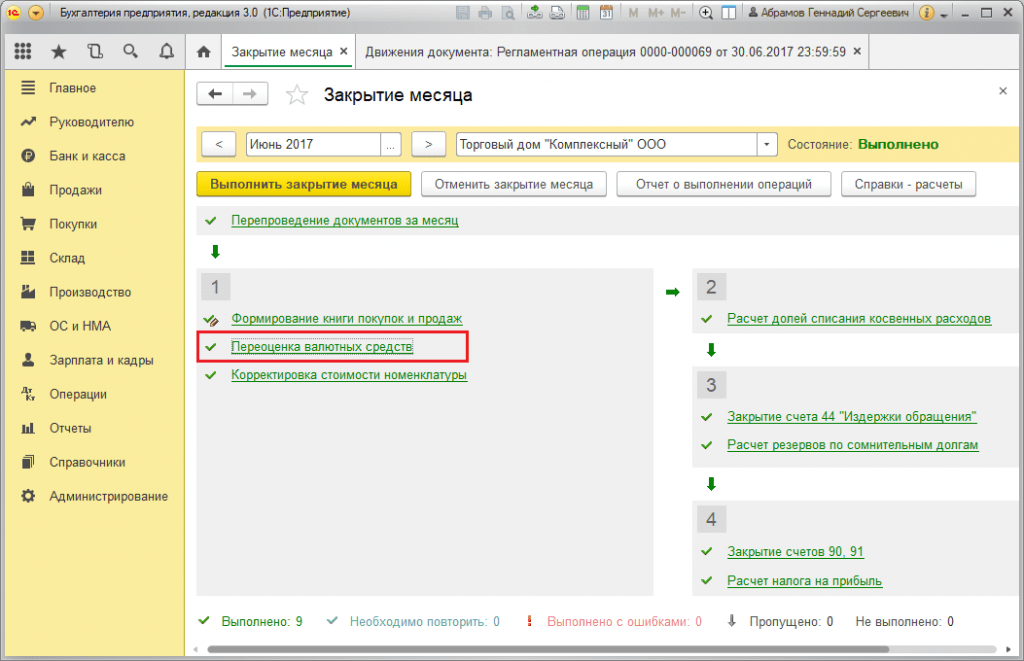

Ejemplo No. 3. En condiciones de recálculo el último día del mes.

Como parte de la operación de rutina “Revaluación de moneda extranjera”, el documento se lanza automáticamente en el procedimiento “Cierre de Mes”, ubicado en “Operaciones/Cierre de Periodo” o en “Operaciones/Cierre de Periodo/Operaciones de Rutina”.

Figura 16 – Procedimiento de “Cierre de Mes”

Figura 16 – Procedimiento de “Cierre de Mes”

Al realizar la operación rutinaria "Revaluación de moneda extranjera", el valor de los saldos se convierte a rublos para todas las cuentas con el signo de contabilidad monetaria al tipo de cambio del Banco Central de la Federación de Rusia en el directorio "Monedas". Al revaluar fondos en moneda extranjera, el saldo en moneda extranjera se considera inalterado.

Figura 17 – Transacciones de revaluación de moneda

Figura 17 – Transacciones de revaluación de moneda

Los saldos en la moneda contable regulada (rublos) se calculan al tipo de cambio indicado en el directorio "Monedas" en el momento de la revaluación, por lo tanto, antes de la operación, debe asegurarse de que los tipos actuales de las monedas utilizadas estén establecidos en el deseado. fecha del período del informe (el último día del mes).

2017-05-20T12:15:02+00:00Por qué lo necesitas " Revaluación de moneda"? Los contadores novatos me hacen esta pregunta con bastante frecuencia, porque aún no se han encontrado con transacciones de divisas en la práctica y no entienden de dónde viene esta revaluación, cómo se calcula y si es necesaria. Averigüemos esto de una vez por todas todo usando el ejemplo de 1C: Contabilidad 8.3, edición 3.0. En primer lugar, la revaluación ocurre "por sí sola" cuando cierre de mes.

En segundo lugar, surge sólo para organizaciones que han tenido transacciones de divisas.

Y es por eso.

Según PBU 3/2006 sobre contabilidad de activos y pasivos, cuyo valor se expresa en moneda extranjera, tenemos:

El valor de los activos y pasivos expresados en moneda extranjera está sujeto a conversión a rublos para reflejarlo en los estados contables y financieros.

El valor se recalcula en la fecha de la transacción en moneda extranjera, así como en la fecha del informe.

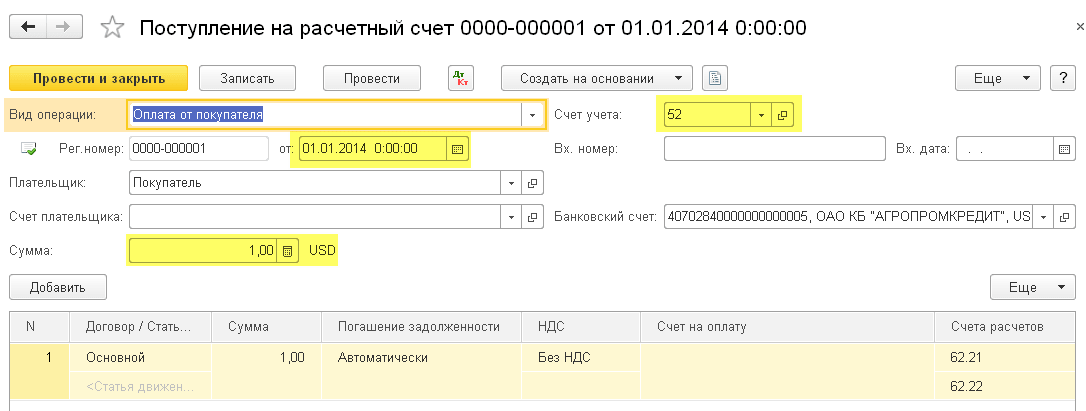

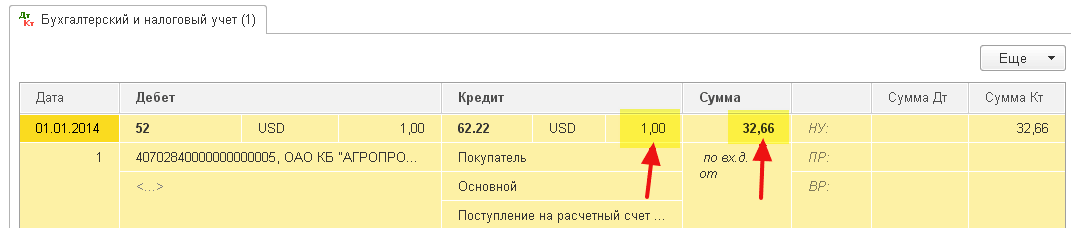

01.01.2014 el comprador transfirió a nuestra cuenta bancaria 1 dólar.

El cableado será el siguiente:

D52 K62 1 dólar (32,6587 rublos)

Tenga en cuenta que registramos el monto de la transacción simultáneamente en la moneda de la transacción (1 dólar) y en rublos al tipo de cambio de la fecha de la transacción (el 1 de enero de 2014, el tipo de cambio del dólar era exactamente 32,6587 rublos).

Resulta que todas las cuentas en divisas almacenan sus indicadores monetarios en dos dimensiones a la vez: en la moneda de la cuenta y en rublos (la principal moneda de contabilidad regulada en Rusia).

Así, al final del día 1 de enero de 2014, el saldo de la cuenta 52 será de 1 USD y al mismo tiempo de 32,6587 rublos.

Todo es genial, pero el tiempo pasa. El tipo de cambio del dólar está cambiando. Y ahora a fin de mes (31/01/2014) por un dólar dan 35,2448 rublos.

Y, si miramos nuestro saldo en la cuenta 52 a fin de mes, veremos que a pesar de que el tipo de cambio ha cambiado, todavía queda 1 USD y 32,6587 rublos. ¡Pero sabemos que un dólar ya no equivale a 32,6587 rublos, sino a 35,2448 rublos! surgió discrepancia entre el monto del saldo en dólares y el monto del saldo en rublos.

Entonces, este mismo recálculo del valor de los activos y pasivos en moneda extranjera en la fecha del informe (es decir, mensual) se inventó precisamente para restaurar esta correspondencia entre moneda y rublos cada vez al final del mes.

En este caso, la revaluación de la cuenta 52 al 31 de enero de 2014 quedará así:

D52 K91.01 2,5861 rublos

Por lo tanto, hemos sobrevaluado el saldo en rublos de la cuenta 52 en 2,5861 rublos a expensas de otros ingresos. Resulta que el tipo de cambio ha aumentado durante este mes, de ahí los ingresos para la organización. Si el tipo de cambio hubiera caído, por el contrario, habría habido otros gastos.

Entonces, después de la revaluación, el saldo deudor de la cuenta 52 al final del día 31 de enero de 2014 será de 1 USD y al mismo tiempo de 35,2448 rublos.

Pero el tiempo pasa. Y a finales de febrero, por 1 dólar ya dan 36,0501 rublos. Esto significa que nuevamente tuvimos una discrepancia entre dólares y rublos en la cuenta 52, y al mismo tiempo surgieron otros ingresos debido al aumento del tipo de cambio en febrero.

La nueva revalorización dará las siguientes entradas:

D52 K91.01 0,8053 rublos

Y el saldo deudor de la cuenta 52 al final del día 28 de febrero de 2014 será el mismo 1 USD y al mismo tiempo 36,0501 rublos.

Y así reevaluaremos ad infinitum, siempre y cuando mantengamos un saldo distinto de cero en la cuenta 52. Otras cuentas en divisas se revalúan de la misma forma.

A continuación se ofrece una breve teoría de la revaluación de la moneda extranjera en contabilidad. Ahora veamos cómo se implementa todo esto en el programa usando el ejemplo de 1C: Contabilidad 8.3 (revisión 3.0):

Cargando tipos de cambio para 2014

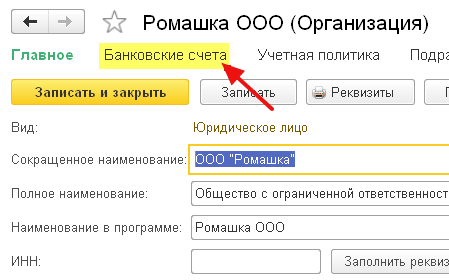

Abrir una cuenta en moneda extranjera (USD)

Para hacer esto, vaya a la sección "Principal" -> "Organizaciones" y abra nuestra organización allí ():

En la tarjeta de la organización en el panel superior, seleccione el elemento "Cuentas bancarias":

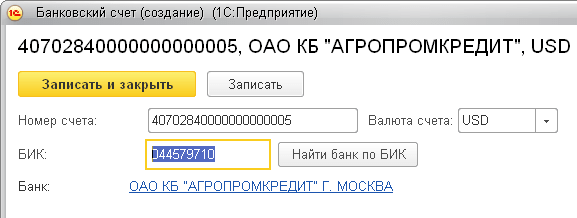

En la lista de cuentas que se abre, haga clic en el botón "Crear" y complete la tarjeta de cuenta actual de la siguiente manera (el número de cuenta y el BIC se dan como ejemplo; asegúrese de seleccionar la moneda de la cuenta USD):

Haga clic en "Guardar y cerrar".

Recibimos fondos del comprador.

Para hacer esto, vaya a la sección "Banco y caja" y seleccione allí el elemento "Extractos bancarios" ():

Haga clic en el botón "Recibo" y complete el extracto bancario de la siguiente manera (recibo de $01 el 01/01/2014; de cualquier contraparte bajo cualquier acuerdo; cuenta contable - 52; cuenta bancaria - la que acabamos de crear):

Haga clic en "Deslizar y cerrar".

Veamos las entradas del documento (botón DtKt en el diario de estados de cuenta):

Vemos que se acredita 1 dólar en la cuenta 52 al tipo de cambio del 01/01/2014 (sobre cómo ver los tipos de cambio para una fecha específica en 1C: Contabilidad).

Cerrando el mes de enero

Vaya a la sección "Operaciones" y seleccione allí el ítem "Cierre de mes" ():

Seleccione el período enero de 2014 y haga clic en "Cerrar el mes".

Luego encontramos el ítem “Revaluación de fondos en divisas”, hacemos clic en él y seleccionamos “Mostrar transacciones”:

Aquí está nuestra diferencia de tipo de cambio de 2,58 rublos:

Volvamos al final del mes de enero de 2014 y busquemos allí el botón "Referencias-cálculos". Haga clic en él y seleccione el elemento "Revaluación de fondos en divisas":

El programa generará un informe con cálculos para la revaluación de fondos en divisas:

De manera similar, haga un cierre mensual de febrero para garantizar que nuestros cálculos preliminares coincidan con el comportamiento del programa.

Estamos geniales, eso es todo.

Si esto no ayuda, entonces es muy probable que la cuenta para la cual espera que se calcule la diferencia de tipo de cambio esté incluida en su lista de cuentas con un procedimiento de revaluación especial.

Las organizaciones rusas, en el curso de sus actividades, tienen derecho a abrir cuentas bancarias, incluidas cuentas en moneda extranjera, y a comprar activos en moneda extranjera con la formación de obligaciones de deuda. Sin embargo, los impuestos y la contabilidad se llevan a cabo exclusivamente en moneda nacional. La revaluación de los saldos monetarios refleja la situación financiera real de la empresa.

¿Qué es la revaluación de la moneda?

Teniendo en cuenta que el rublo ruso es la única moneda permitida en la contabilidad de las organizaciones, todas las transacciones deben valorarse en rublos. Lo mismo se aplica a las cuentas bancarias, incluso si se crean para liquidaciones en moneda extranjera. Además, la revaluación de moneda extranjera se realiza en presencia de las siguientes transacciones:

- pagos en efectivo en efectivo y no en efectivo;

- otros documentos monetarios cuya denominación esté expresada en moneda de países extranjeros;

- inversiones financieras en divisas;

- deuda de deudores y organizaciones con acreedores expresada en moneda extranjera;

- inversiones en moneda extranjera en activos tangibles y otros activos.

La revaluación de los saldos monetarios se lleva a cabo de acuerdo con las normas de PBU 3/2006, que obligan a contabilizar los activos y pasivos expresados en moneda extranjera de acuerdo con ciertas reglas. La frecuencia del recálculo depende del tipo de activo. Por ejemplo, los bancos deben revaluar la moneda extranjera diariamente según el tipo de cambio vigente. Otras organizaciones no están obligadas a realizar revaluaciones diarias, basta con realizar operaciones similares al cerrar el período contable. Las fechas de revisión de los precios de los activos pueden coincidir con los siguientes eventos:

- realizar operaciones;

- final del período (último día del mes).

Revaluación de moneda en contabilidad.

Teniendo en cuenta que el valor del rublo ruso en relación con las monedas extranjeras cambia constantemente, la revaluación conduce a la aparición de un fenómeno como las diferencias de tipo de cambio. Como resultado, las empresas reciben ingresos adicionales cuando el resultado es positivo, o se producen pérdidas cuando los tipos de cambio son negativos. Las diferencias resultantes se imputan a la cuenta 91 y se clasifican como otros ingresos o gastos, según el resultado.

¿Qué genera la revaluación de las transacciones monetarias? El recibo de una diferencia de cambio positiva se registra de la siguiente manera: 57 Dt – 91,1 Kt. Valor negativo al convertir moneda: Dt 91,2 – Kt 57.

La compra y revaluación de la moneda de transacción realizada por la organización implica lo siguiente:

- Dt 57 – Kt 51 – costos de compra de moneda;

- Dt 52 – Kt 57 – reposición de una cuenta en moneda extranjera;

- Dt 91.2 – Kt 57 – fijación de la diferencia recibida en función de los resultados de la venta de divisas por parte del banco y el tipo de cambio vigente del Banco Central;

- Dt 52 – Kt 91.1 – identificación de diferencias de tipo de cambio positivas;

- Dt 91,2 – Kt 52 – diferencia negativa.

La venta de fondos del exterior supone que la revaluación de la cuenta en moneda extranjera genera los siguientes asientos:

- Dt 57 – Kt 52 – debito de moneda de la cuenta;

- Dt 57 – Kt 91,1 – se ha formado una diferencia de tipo de cambio positiva;

- Dt 91,2 – Kt 57 – formación de una diferencia de tipo de cambio negativa;

- Dt 51 – Kt 57 – el producto de la venta se recibió en la cuenta en rublos;

- Dt 91,2 – Kt 57 – la diferencia entre el tipo de cambio del banco al comprar moneda extranjera y el tipo de cambio actual del Banco Central es fija.

Las liquidaciones realizadas en moneda extranjera con otras personas se recalculan al tipo de cambio del Banco Central vigente el día de la transacción:

- Dt 52 – Kt 62 – recibo de ingresos en moneda extranjera;

- Dt 52 – Kt 66, 67 – fondos recibidos como préstamo en moneda extranjera;

- Dt 52 – Kt 75, 76 – recepción de fondos de fundadores y otras personas;

- Dt 60, 66, 67, 75, 76 – Kt 52 – los fondos en moneda extranjera se gastaron para liquidar obligaciones.

Si la organización posee algunos activos ubicados en el extranjero, su evaluación también deberá realizarse al final del período. La empresa matriz debe preparar sus informes en rublos.

Revaluación de moneda en contabilidad fiscal.

Al mantener la contabilidad fiscal en una empresa, también es importante la revaluación de las cuentas en moneda extranjera y otros activos. Las fechas de ejecución de las acciones se consideran los mismos momentos que en contabilidad: el día de las transacciones y al final del período.

Los resultados de la conversión de activos en moneda extranjera incluyen los siguientes eventos:

- La aparición de una diferencia de tipo de cambio positiva. Aumenta los ingresos de la empresa y, en consecuencia, la base imponible al calcular el impuesto sobre la renta.

- Las diferencias de cambio negativas se incluyen en otros gastos. Considerados como gastos no operacionales al momento de determinar el impuesto a la renta.

Para las empresas que utilizan el sistema tributario simplificado, se aplican reglas ligeramente diferentes para utilizar los resultados de la revaluación de los fondos. La presencia de diferencias positivas al convertir el tipo de cambio incide en el aumento del impuesto simplificado. Sin embargo, los costos resultantes de las diferencias negativas cuando las organizaciones convierten monedas utilizando el sistema tributario simplificado no se tienen en cuenta.

La conversión de activos en moneda extranjera a rublos rusos afecta el resultado financiero final. En este caso, es necesario respetar el tipo de cambio del Banco Central vigente en la fecha de la revaluación.

Como resultado de la revaluación del valor, cuyo valor se expresa en la moneda de otro estado al tipo de cambio del Banco Central, surge una diferencia de tipo de cambio en los valores. La contabilidad de las transacciones con dichos activos en el balance se lleva a cabo sobre la base de PBU 3/2000 "Contabilidad de activos cuyo precio se indica en moneda extranjera" y la Ley N ° 3615-1 "Sobre Regulación Monetaria". Echemos un vistazo más de cerca a cómo se formaliza en contabilidad la revaluación de los saldos de divisas en 1C 8.2.

comprar moneda

Las organizaciones pueden comprar dólares y euros para diferentes propósitos, por ejemplo, para importar activos materiales. En este caso, se generan las siguientes entradas en el balance:

- DT57 "Transferencias", KT51 "Cuenta corriente": transferencia de fondos desde una cuenta para la compra de moneda.

- DT52-1-3 "Cuentas en moneda extranjera", KT57: la moneda comprada se acredita en una cuenta especial.

- DT10 "Materiales", KT57: refleja la revaluación de los saldos de divisas entre el tipo de cambio del Banco Central de la Federación de Rusia y el tipo de compra.

- DT10, KT57: se tiene en cuenta la comisión bancaria.

- DT51, KT57: se acreditan los fondos no utilizados.

Ahora veamos cómo reflejar la compra de moneda extranjera en el balance para transacciones no relacionadas con importaciones:

- DT57, KT51 – transferencia de fondos para la compra de moneda.

- DT52-1-3, KT57: acreditar dinero en una cuenta de tránsito.

- DT91-2, KT51 – pago de remuneración al banco.

A continuación, debe reflejar el resultado financiero de la transacción. Si el tipo de cambio del Banco Central de la Federación de Rusia es inferior al tipo de compra, la diferencia resultante se tiene en cuenta como parte de los gastos: DT91-2, KT57. Esta cantidad reduce el beneficio de la empresa, que se calcula al calcular el PNP. Si el tipo de cambio del Banco Central de la Federación de Rusia es mayor que el tipo de compra, entonces Ingresos de explotación: DT57, KT91-1. Esta cantidad aumenta el beneficio de la empresa, que se calcula al calcular el PNP.

Ejemplo 1

La empresa compró 5.000 dólares para pagar los gastos de los empleados en viajes de negocios al extranjero. Para ello, la empresa transfirió 145,8 mil rublos al banco. La institución de crédito compró moneda extranjera a razón de 28,8 rublos por dólar. Por esta operación, el banco canceló una comisión de 1,8 mil rublos. El día de la transacción, el tipo de cambio del Banco Central de la Federación de Rusia era de 28,5 rublos por dólar. Veamos cómo se formaliza la revaluación de los saldos de divisas en 1C 8.2. Publicaciones:

- DT57 KT51 - 145,8 mil rublos. - Se transfirió dinero para comprar dólares.

- DT52-1-3 KT57 - 142,5 mil rublos. (5000 x 28,5): la moneda comprada se acredita en la cuenta de tránsito.

- DT91-2 KT57 - 1,8 mil rublos. - Se tiene en cuenta la comisión bancaria.

- DT91-2 KT57 - 1,5 mil rublos. ((28,8 - 28,5) x 5000): refleja la diferencia de tipo de cambio.

Recepción de moneda de los compradores.

Si una empresa ha recibido dólares o euros de clientes extranjeros como pago por mercancías, debe acreditar los fondos en la cuenta de tránsito: DT52-1-2, KT62. La organización está obligada a vender la mitad del importe recibido en el mercado interno. Por violación de este requisito, se impone una multa por un monto equivalente a las ganancias en moneda extranjera no realizadas.

Uso de fondos

La organización puede utilizar dólares o euros comprados para los siguientes fines:

- Pago por contratos con socios extranjeros - DT60 KT52-1-3.

- Pago de dietas de viaje al extranjero de sus empleados. La cantidad de moneda recibida en caja se refleja mediante la contabilización DT50 KT52-1-3.

- Amortización de préstamos en dólares o euros: DT66 KT52-1-3.

Venta de moneda

El artículo 6 de la Ley estipula que una organización debe vender dólares y euros:

- 50% de los ingresos recibidos de una transacción con un socio extranjero.

- Si los dólares o euros comprados no han sido transferidos a la contraparte para pagar los materiales dentro de los 7 días.

Ambas transacciones se reflejan en el balance de la misma forma:

- DT57 KT52-1-1: la moneda está destinada a la venta.

- DT51 KT91-1: los fondos de la venta se acreditan en la cuenta.

- DT91-2 KT57: la moneda vendida se cancela.

- DT91-2, KT51: se tienen en cuenta los costes de venta.

La revaluación de los saldos de divisas el último día del mes se documenta contabilizando DT91-9 KT99 (beneficio) o DT99 KT91-9 (pérdida). Los ingresos en dólares no vendidos deben acreditarse en la cuenta: DT52-1-KT52-1-2.

Ejemplo No. 2

La cuenta de tránsito de la empresa recibió ingresos por la exportación de bienes por un monto de 10 mil dólares. Ese día, el banco recibió una orden de la empresa para vender el 50% de esta cantidad y transferir el resto a la cuenta de la organización. La venta obligatoria de moneda la realizaba el banco a razón de 29,37 rublos por dólar. El tipo de cambio oficial del dólar el día de la recepción de los fondos era de 29,47 rublos por dólar. La comisión del banco por transacciones ascendió a 1,2 mil rublos.

- DT52-1-2 KT62 - 294,7 mil rublos. (10000 x 29,47): los ingresos de las exportaciones se acreditan en la cuenta.

- DT57 KT52-1-2 - 147,35 mil rublos. (5.000 x 29,47) - El 50% del importe se destina a venta obligatoria.

- DT51 KT91-1 - 146,85 mil rublos. (5000 x 29,37): los fondos se acreditan en la cuenta de la organización.

- DT91-2 KT57 - 147,35 mil rublos. - la moneda vendida se cancela.

- DT91-2, KT51 - 1,2 mil rublos. - Se tiene en cuenta la comisión bancaria.

- DT52-1-1 KT52-1-2 - 147,35 mil rublos - se acredita la parte restante de los ingresos.

- DT99 KT91 – 1,7 mil rublos. (147,35 - 146,85 + 1,2) – se refleja la pérdida de la operación.

Revaluación de los saldos de divisas

PBU 3/2000 establece que el valor de dichos activos expresado en moneda extranjera está sujeto a conversión a rublos:

- billetes disponibles en la caja;

- fondos en cuentas bancarias;

- documentos de pago;

- inversiones financieras;

- fondos en liquidaciones, incluso para obligaciones prestadas, activos fijos, activos intangibles, salario mínimo, etc.

Las traducciones pueden resultar en diferencias de cambio. Todos los fondos en los registros contables se reflejan en rublos. Por lo tanto, se lleva a cabo una revaluación de los saldos de divisas en contabilidad tributaria y BU.

El recálculo se realiza:

- el día del abono o débito de fondos de la cuenta de la empresa;

- el día del informe;

- a medida que cambian los tipos de cambio.

BIEN

Los ingresos recibidos por diferencias de tipo de cambio no son ganancias por ventas de productos. Por tanto, no puede estar sujeto al IVA. La revaluación de los saldos de divisas se lleva a cabo según el método elegido para contabilizar los valores. La tabla muestra cómo se reflejan las fluctuaciones del tipo de cambio en NU.

Si se utiliza el método de acumulación, la moneda recibida y la deuda con el proveedor están sujetas a recálculo en rublos al tipo de cambio oficial del día de la transacción o del cierre del período del informe. Todo depende de qué fecha llegue primero. La fecha de ocurrencia de los ingresos y gastos no operacionales se determina utilizando el mismo principio.

Ejemplo No. 3

CJSC celebró un acuerdo para el suministro de bienes con LLC. El monto de la transacción es de 100 mil dólares. Los pagos se realizan en moneda extranjera, ya que el proveedor no es residente de la Federación de Rusia.

El acuerdo prevé la transferencia del 50% del anticipo antes del 2 de febrero y el envío de la mercancía el 8 de febrero. El comprador deberá transferir el importe restante el 15 de febrero. El proveedor transfiere la propiedad el día del envío.

El tipo de cambio del dólar fue:

- a partir del 02.02 – 35,41 rublos/USD;

- a partir del 08/02 – 36,37 rublos/USD;

- a partir del 15 de febrero – 34,55 rublos/USD.

Veamos cómo se muestra la revaluación de los saldos de divisas en 1C 8.2 en la contabilidad fiscal:

- DT60 KT52 – 1770,73 mil rublos. (50.000 x 35,41) – transferencia de anticipo al vendedor.

- DT41 KT60 – 3589,72 mil rublos. (50.000 x 35,41 + 50.000 x 36,37) – los bienes se capitalizan.

- DT60 KT52 – 1727,89 mil rublos. (50.000 x 34,55): se reembolsa el saldo de la deuda.

- DT60 KT91-1 – 91,1 mil rublos. (50.000 x (36,37–34,55): se refleja la diferencia de tipo de cambio.

Al calcular el NPP, el comprador utiliza el método de acumulación. El día del cierre de la transacción, el contador de la LLC incluye la diferencia positiva por un monto de 91,1 mil rublos como ingresos en NU.

Pagos en moneda extranjera

Echemos un vistazo más de cerca a cómo se revalúan los saldos de divisas en 1C 8.2 según contratos que ya se han cerrado. En los procedimientos contables y contables, los ingresos por ventas de dichas transacciones se determinan por el monto del anticipo recibido y la deuda. Los pagos anticipados no están sujetos a recálculo.

Pero al calcular la base imponible del IVA, no se tienen en cuenta estas reglas:

- el vendedor calcula el monto del impuesto a la tasa vigente en la fecha de recepción del pago anticipado;

- el vendedor cobra el IVA sobre el coste de la mercancía en la fecha de envío y deduce el IVA acumulado sobre el pago por adelantado.

Ejemplo No. 4

La LLC celebró un acuerdo para el suministro de bienes con una organización extranjera por un monto de 11,8 mil dólares y el costo de producción fue de 200 mil rublos. El 10 de octubre de 2015, el socio transfirió $5,000 por adelantado a la LLC. El 20 de octubre de 2015, la LLC envió todo el envío. El pago final se realizó el 25/11/15. Ese mismo día se transfirió la propiedad del producto al comprador. El proveedor utiliza el sistema fiscal general, el NPP paga trimestralmente.

El tipo de cambio del dólar es:

- el 10,10 - 29,4 rublos/dólar;

- el 25 de octubre - 29,70 rublos/dólar;

- el 25.11 - 30.00 rublos/dólar.

En BU, el pago anticipado y el envío se registran mediante las siguientes transacciones:

- DT52 KT62 – 147 mil rublos. (5.000 x 29,4): se ha recibido el pago anticipado de la mercancía.

- DT76 KT68 – 22,424 mil rublos. – Se cobra IVA sobre el pago anticipado.

- DT62 KT90-1– 348,96 mil rublos. (147+ 6,8 x 29,7): se tienen en cuenta los ingresos por ventas.

- DT62 KT62– 147 mil rublos. - el anticipo ha sido acreditado.

- DT90-3 KT68 – 53,46 mil rublos. (10.000 x 29,7 x 0,18) – IVA cargado.

- DT68 KT76 – 22,424 mil rublos. – se acepta la deducción del importe del impuesto.

- DT90-2 KT41– 200 mil rublos. – se tiene en cuenta el coste de producción. El mismo monto se incluye en gastos no operativos.

Dado que el contrato prevé un anticipo y el pago final se realiza después del envío, en la contabilidad surge una diferencia de tipo de cambio con respecto a la segunda parte del pago, es decir, 6,8 mil dólares, lo que se refleja en los estados financieros en la fecha de recepción del fondos:

- DT52 KT62 – 204 mil rublos. (6,8 x 30) – se ha recibido la segunda parte del pago.

- DT62 KT91-1– 2040 mil rublos. (6,8 x (30–29,7)): refleja la diferencia del tipo de cambio.

Revaluación de saldos de divisas en 1C 8.2

Los objetos de valor cuyo valor se expresa en dólares y euros se recalculan en el balance al tipo de cambio. Los datos para el cálculo se obtienen del directorio del mismo nombre. Así es como se revalúan los saldos de divisas en 1C 8.2. ¿Qué documento se utiliza para documentar esta transacción? “Operación de rutina” con el tipo “Revaluación de fondos” o “Cierre de mes”. Consideremos este esquema usando el ejemplo de un residente que transfiere fondos a una contraparte extranjera como pago por bienes.

Primero, debe crear una cuenta de tránsito para la propia organización en el programa, indicando su número, BIC y moneda. A continuación, debe cargar los tipos de cambio en el directorio del mismo nombre. Para ello introduzca la fecha y haga clic en el botón “Descargar”.

La transferencia de fondos la realiza una entidad de crédito. Por lo tanto, en la tarjeta de un banco específico, es necesario crear un nuevo acuerdo con el tipo "Otro" e indicar el nombre, por ejemplo, "Compra y venta de moneda". Todos los documentos previstos en este acuerdo deben redactarse en rublos. La transferencia de fondos de cuenta actual al banco se emite como una “Orden de pago saliente”. En el documento debe seleccionar un banco, indicar el acuerdo, monto y finalidad del pago.

El siguiente paso es acreditar la moneda comprada en su cuenta bancaria. Esta operación también se ejecuta mediante una “Orden de Pago Recibido”, el tipo de documento es “Compra de Moneda”. Dado que el tipo de cambio en la fecha de cancelación de rublos y acreditación de dólares en la cuenta es diferente, debe marcar la casilla en el documento "Reflejar la diferencia de tipo de cambio como parte de los ingresos (gastos)". Al contabilizar el documento, la cantidad especificada se recalculará en rublos al tipo de cambio especificado (DT52 KT57, DT91 KT57).

El movimiento detallado de fondos se puede ver en el informe "Turning Balance Sheet" visitando cuenta 57. En la configuración debe especificar la información detallada sobre las contrapartes y los contratos. Así se formaliza la revaluación de los saldos de divisas.