Una prima que se cobra a los prestatarios por encima de la tasa de interés base. Este margen representa el beneficio que el banco recibe de la transacción, al mismo tiempo que cubre el riesgo de posibles pérdidas y la posibilidad de que el prestatario incumpla sus obligaciones.

La diferencia entre la tasa de interés a la que los bancos otorgan préstamos y la tasa de interés que pagan por los depósitos. Puede servir como el principal indicador de la rentabilidad bancaria.

El margen de interés es la diferencia entre los ingresos por intereses y los gastos bancarios, entre los intereses comprados y pagados. Se considera la principal fuente de ganancias del banco y está destinado a cubrir los impuestos, los gastos de fondos de operaciones especulativas y la "carga": el exceso de ganancias sin intereses sobre los gastos sin intereses, así como los peligros bancarios.

El margen de interés es la diferencia entre los ingresos y gastos por intereses de un banco comercial, entre los intereses recibidos y pagados. Es la principal fuente de ganancias bancarias y está diseñado para cubrir impuestos, pérdidas por transacciones especulativas y la llamada "carga": el exceso de ingresos no financieros sobre los gastos no financieros, así como los riesgos bancarios.

El tamaño del margen se puede caracterizar por su valor absoluto en rublos y una serie de ratios financieros.

El valor absoluto del margen se puede calcular como la diferencia entre los ingresos y gastos totales por intereses del banco, así como entre los ingresos por intereses de ciertos tipos de operaciones activas y los gastos por intereses asociados con los recursos utilizados para estas operaciones. Por ejemplo, entre los pagos de intereses de los préstamos y los gastos por intereses de los recursos crediticios.

La dinámica del valor absoluto del margen de intereses está determinada por varios factores: el volumen de inversiones crediticias y otras operaciones activas que generan ingresos por intereses; tasa de interés sobre operaciones bancarias activas; tasa de interés sobre operaciones bancarias pasivas; la diferencia entre los tipos de interés de las operaciones activas y pasivas (spread); participación de préstamos sin intereses en la cartera de préstamos del banco; acciones de operaciones activas riesgosas que generan ingresos por intereses; la relación entre capital social y recursos atraídos; estructura de recursos atraídos; método de cálculo y cobro de intereses; sistema de generación y contabilidad de ingresos y gastos; tasa de inflación.

Los ratios de margen de interés pueden mostrar su nivel real y suficiente para un banco determinado. El coeficiente del margen de interés real caracteriza el valor real relativo de la fuente de ganancias por intereses del banco. Se calcula de la siguiente manera:

Opción I

Margen de interés kactual = (Intereses recibidos en el período (reales) – Intereses pagados en el período (reales)) / (Saldo promedio en el período de los activos generadores de ingresos)

Los activos generadores de ingresos son todo tipo de préstamos a personas jurídicas y físicas, bancos, inversiones en valores, operaciones de factoring y leasing y otras empresas.

Opción II

Margen de interés kactual = (Intereses recibidos en el período (real) – Intereses pagados en el período (real)) / (Saldo promedio en el período de activos)

Los activos son los activos totales del balance del banco, libres de elementos regulatorios (ver Instrucción No. 1 del Banco Central de la Federación de Rusia).

Se utilizan varios indicadores para evaluar la actividad económica. La clave es el margen. En términos monetarios, se calcula como un margen. Como porcentaje, es la relación entre la diferencia entre el precio de venta y el costo con respecto al precio de venta.

Es necesario evaluar periódicamente las actividades financieras de una empresa. Esta medida le permitirá identificar problemas y ver oportunidades, encontrar debilidades y fortalecer posiciones fuertes.

El margen es un indicador económico. Se utiliza para estimar la cantidad de margen sobre el costo de producción. Cubre los costos de entrega, preparación, clasificación y venta de bienes que no están incluidos en el costo y también genera ganancias para la empresa.

A menudo se utiliza para evaluar la rentabilidad de una industria (refinación de petróleo):

O justifique tomar una decisión importante en una empresa separada ("Auchan"):

Se calcula como parte de un análisis de la situación financiera de la empresa.

Ejemplos y fórmulas

El indicador se puede expresar en términos monetarios y porcentuales. Puedes contarlo de cualquier manera. Si se expresa en rublos, siempre será igual al margen de beneficio y se calcula según la fórmula:

M = CPU - C, donde

CP - precio de venta;

C - costo.

Sin embargo, al calcular como porcentaje, se utiliza la siguiente fórmula:

M = (CPU - C) / CPU x 100

Peculiaridades:

- no puede ser del 100% o más;

- ayuda a analizar procesos en dinámica.

Un aumento en los precios de los productos debería conducir a un aumento en los márgenes. Si esto no sucede, entonces el costo aumentará más rápidamente. Y para no perderse, es necesario reconsiderar la política de precios.

Actitud hacia el marcado.

Margen ≠ Margen cuando se expresa como porcentaje. La fórmula es la misma con la única diferencia: el divisor es el costo de producción:

N = (CP - C) / C x 100

Cómo encontrar por marcado

Si conoce el margen de beneficio de un producto como porcentaje y otro indicador, por ejemplo el precio de venta, no será difícil calcular el margen.

Datos iniciales:

- margen de beneficio del 60%;

- precio de venta - 2.000 rublos.

Encontramos el costo: C = 2000 / (1 + 60%) = 1250 rublos.

Margen, respectivamente: M = (2.000 - 1.250)/2.000 * 100 = 37,5%

Resumen

El indicador es útil para calcularlo tanto para pequeñas empresas como para grandes corporaciones. Ayuda a evaluar la situación financiera, le permite identificar problemas en la política de precios de la empresa y tomar medidas oportunas para no perder ganancias. Se calcula junto con el beneficio neto y bruto de productos individuales, grupos de productos y de toda la empresa en su conjunto.

El margen de interés es la diferencia entre los ingresos y gastos por intereses de un banco comercial, entre los intereses recibidos y pagados. Es la principal fuente de ganancias bancarias y está diseñado para cubrir impuestos, pérdidas por transacciones especulativas y la llamada "carga": el exceso de ingresos no financieros sobre los gastos no financieros, así como los riesgos bancarios.

El tamaño del margen se puede caracterizar por su valor absoluto en rublos y una serie de ratios financieros.

El valor absoluto del margen se puede calcular como la diferencia entre los ingresos y gastos totales por intereses del banco, así como entre los ingresos por intereses de ciertos tipos de operaciones activas y los gastos por intereses asociados con los recursos utilizados para estas operaciones. Por ejemplo, entre los pagos de intereses de los préstamos y los gastos por intereses de los recursos crediticios.

La dinámica del valor absoluto del margen de interés está determinada por varios factores:

el volumen de inversiones crediticias y otras operaciones activas que generan ingresos por intereses;

tasa de interés sobre operaciones bancarias activas;

tasa de interés sobre operaciones bancarias pasivas;

la diferencia entre los tipos de interés de las operaciones activas y pasivas (spread);

participación de préstamos sin intereses en la cartera de préstamos del banco;

acciones de operaciones activas riesgosas que generan ingresos por intereses;

la relación entre capital social y recursos atraídos;

estructura de recursos atraídos;

método de cálculo y cobro de intereses;

sistema de generación y contabilidad de ingresos y gastos;

tasa de inflación.

Existen diferencias entre las normas nacionales y extranjeras para contabilizar los ingresos por intereses y los gastos bancarios, que afectan el tamaño del margen de intereses.

Existen dos métodos para contabilizar las transacciones relacionadas con la atribución de los intereses devengados sobre los fondos atraídos y colocados a las cuentas de gastos e ingresos del banco: el método de efectivo y el "método de acumulación" (método de "acumulación").

Según el método de efectivo, los intereses devengados por el banco acreedor se acreditan en las cuentas de ingresos sólo cuando los fondos se reciben realmente, es decir, en la fecha de abono en la cuenta corresponsal de los fondos debitados de la cuenta del pagador, o de recepción de fondos en caja. El banco prestatario asigna los intereses devengados por los recursos atraídos a sus cuentas de gastos en la fecha del pago. Pago significa debitar fondos de la cuenta corresponsal del banco y acreditarlos en la cuenta.

===121===

cliente o entregándole dinero en efectivo de la caja registradora. Los intereses devengados, pero no recibidos ni pagados por el banco, se registran en las cuentas de ingresos o gastos de los períodos diferidos.

El método de "acumulación" significa que todos los intereses devengados en el mes actual se cargan a los ingresos o gastos del banco, independientemente de si se cancelan o se acreditan en la cuenta del cliente.

La práctica de calcular los ingresos y gastos por intereses de los bancos comerciales extranjeros se basa en el método de “devengo”.

En la práctica bancaria rusa hasta 1998, sólo se utilizaba el método de efectivo para contabilizar los intereses devengados. Actualmente, el uso de ambos métodos se realiza siguiendo instrucciones del Banco Central de la Federación de Rusia. No se permite aplicar el método de devengo al procedimiento de registro de intereses devengados: 1) para préstamos clasificados en los grupos de riesgo 2, 3 y 4; 2) sobre la deuda principal vencida del préstamo; 3) para los fondos colocados, si el último día hábil del mes los pagos de intereses bajo este acuerdo estaban vencidos.

Con el método de efectivo, siempre hay importes de intereses remanentes. Por ejemplo, un banco comercial ruso acumula intereses a su favor o a favor del cliente el día 28 de cada mes. Según el método contable de efectivo, los ingresos y gastos del banco en mayo incluirán los intereses acumulados durante el período del 28 de abril al 28 de mayo. Como resultado, las ganancias de mayo se formarán en parte a partir de los ingresos y gastos por intereses relacionados con abril (del 28 al 30 de abril).

Según el método de acumulación, los estados de cuenta de mayo incluirán ingresos y gastos por intereses relacionados únicamente con mayo. Consistirán en los ingresos por intereses del 1 al 27 de mayo, acreditados en la cuenta bancaria, y los ingresos del 28 al 31 de mayo, a los que el banco tiene derecho, pero aún no acreditados en la cuenta bancaria. De manera similar se determinará la estructura de gastos de mayo. Los ingresos y gastos relacionados con un período de informe determinado, pero no recibidos ni pagados antes del final del período de informe, se denominan acumulados.

En nuestro ejemplo, el período de acumulación es desde el día 28 hasta el final del mes.

El contenido declarado del método de efectivo y el método de acumulación de intereses devengados muestra que tienen un impacto directo en el tamaño del margen de intereses.

Los intereses devengados no pueden considerarse ingresos o gastos reales del banco. Es sólo un derecho a unos ingresos o una obligación de pagar fondos a otra persona. Por tanto, el crecimiento del margen de intereses debido al aumento de los intereses no puede considerarse un fenómeno positivo. Se requiere un análisis crítico cuidadoso de los formularios.

===122===

organización de las relaciones crediticias que generan una cantidad significativa de intereses devengados. En la práctica extranjera, si los pagos de intereses están vencidos durante más de 90 días, se detiene el devengo de intereses. En nuestra práctica, el monto de los intereses acumulados se ve afectado por la deuda vencida, la prolongación de la deuda con el banco (pagos de capital e intereses) y el cobro de intereses al final del plazo del préstamo.

Los ratios de margen de interés pueden mostrar su nivel real y suficiente para un banco determinado.

Se calcula de la siguiente manera:

De manera similar se calcula el coeficiente del margen de interés para las transacciones de crédito en el mercado interbancario (moneda y rublo) y en el mercado de valores. La versión III dada del cálculo supone la elección del principio de distribución de recursos entre operaciones activas.

===123===

frasco. Para los bancos grandes y medianos, esto puede ser 1) el principio de un “bote” común de recursos y 2) el principio basado en la reestructuración del balance teniendo en cuenta la liquidez de los activos y la demanda de pasivos.

El coeficiente de margen de interés suficiente (Mm) muestra su nivel mínimo requerido por el banco. El cálculo de este coeficiente se deriva del objetivo principal del margen: cubrir los costes del banco.

Aquellos. honorarios por servicios de liquidación y caja, servicios de cobranza, información y consultoría del banco, por otros servicios, reembolso a clientes de gastos postales, telégrafos y otros gastos bancarios, intereses y comisiones percibidos por períodos anteriores, multas, sanciones, sanciones.

Se puede calcular un margen suficiente basándose en datos reales de períodos anteriores y valores previstos para el período planificado.

Hasta hace poco, el margen suficiente de los bancos grandes y medianos superaba ligeramente cero. Esto significó que muchas instituciones de crédito podían operar en equilibrio con ingresos por intereses muy bajos, sin preocuparse particularmente por el reembolso de los préstamos o la calidad de la cartera de préstamos. Esta situación se explica por una base material y técnica deficiente, los bajos costos de seguridad bancaria, la capacitación del personal, los altos ingresos de divisas inflacionarios y la mala calidad del servicio al cliente. El desarrollo de las relaciones de mercado, la lucha por los clientes, la situación delictiva y la introducción de un corredor cambiario cambió el tamaño del margen de interés requerido.

Comparar el margen suficiente calculado sobre la base de los datos de los informes y el margen real recibido para este período en su conjunto para operaciones bancarias o tipos individuales de ellas nos permite evaluar la gestión de ingresos e identificar tendencias que caracterizan la estabilidad financiera del banco. Una tendencia a que el margen real disminuya, o que la diferencia entre éste y el margen suficiente disminuya, es una señal alarmante (factor “crítico”).

Para calcular el margen suficiente previsto es necesario, en primer lugar, formular un tipo de interés contractual para el próximo período. El porcentaje mínimo requerido por el banco para las operaciones activas consiste en el costo real de los recursos, un margen suficiente y un ajuste por la tasa de inflación esperada.

La comparación del coeficiente de margen real para operaciones activas individuales (préstamos, en el mercado de préstamos interbancarios (IBC) y valores) nos permite evaluar la rentabilidad de las áreas de trabajo de un banco comercial.

===124===

Más sobre el tema 5.3. MARGEN DE INTERÉS:

- 5.2. Análisis y planificación de actividades financieras de un banco comercial.

- Ingresos de carácter extraordinario (imprevisto) asociados con transacciones únicas para la venta de propiedad bancaria.

- 3.1. El concepto de riesgo de tipo de interés, una visión general de las posibles estrategias de gestión

- 3.2. Utilizar el análisis GAP al tomar decisiones sobre la gestión del riesgo de tipos de interés

- Base económica para determinar el tipo de interés base

- Los principales factores que influyen en el tamaño del margen de crédito.

- Derecho de autor - Abogacía - Derecho administrativo - Proceso administrativo - Derecho antimonopolio y de competencia - Proceso de arbitraje (económico) - Auditoría - Sistema bancario - Derecho bancario - Negocios - Contabilidad - Derecho de propiedad - Derecho y administración del Estado - Derecho y proceso civil - Circulación del derecho monetario , finanzas y crédito - Dinero - Derecho diplomático y consular - Derecho contractual - Derecho de vivienda - Derecho territorial - Derecho electoral - Derecho de inversiones - Derecho de la información -

Los conceptos de margen y margen, que muchos han escuchado, a menudo se denotan por un concepto: beneficio. En términos generales, por supuesto, son similares, pero aún así la diferencia entre ellos es sorprendente. En nuestro artículo, entenderemos estos conceptos en detalle, para que estos dos conceptos no sean "peinados con el mismo pincel", y también descubriremos cómo calcular correctamente el margen.

¡Querido lector! Nuestros artículos hablan de formas típicas de resolver problemas legales, pero cada caso es único.

Si tu quieres saber cómo resolver exactamente su problema: comuníquese con el formulario de asesor en línea a la derecha o llame por teléfono.

¡Es rápido y gratis!

¿Cuál es la diferencia entre margen y margen?

Margen es la relación entre el precio de un producto en el mercado y el beneficio de su venta, principal ingreso de la empresa una vez restados todos los gastos, medidos en porcentaje. Debido a las características de cálculo, el margen no puede ser igual al 100%.

Carga extra- es el importe de la diferencia entre el producto y su precio de venta al que se vende al comprador. El margen tiene como objetivo cubrir los costos incurridos por el vendedor o fabricante en relación con la producción, almacenamiento, venta y entrega de bienes. El tamaño del margen lo determina el mercado, pero está regulado por métodos administrativos.

Por ejemplo, un producto que se compró por 100 rublos se vende por 150 rublos, en este caso:

- (150-100)/150=0,33, como porcentaje 33,3% – margen;

- (150-100)/100=0,5, como porcentaje 50% – margen de beneficio;

De estos ejemplos se deduce que un margen es solo una adición al costo de un producto, y un margen es el ingreso total que recibirá la empresa después de deducir todos los pagos obligatorios.

Diferencias entre margen y margen:

- Volumen máximo permitido– el margen no puede ser igual al 100%, pero el margen sí.

- Esencia. El margen refleja los ingresos después de deducir los gastos necesarios y el margen es una adición al costo del producto.

- Cálculo. El margen se calcula en función de los ingresos de la organización y el margen de beneficio se calcula en función del costo de los bienes.

- Relación. Si el margen es mayor, entonces el margen será mayor, pero el segundo indicador siempre será menor.

Cálculo

El margen se calcula utilizando la siguiente fórmula:

OT – SS = PE (margen);

Explicación de los indicadores utilizados al calcular el margen:

- EDUCACIÓN FÍSICA– margen (beneficio por unidad de bienes);

- jefe

- empresa conjunta- coste de bienes;

Fórmula para calcular el margen o porcentaje de rentabilidad:

- A– índice de rentabilidad como porcentaje;

- PAG. – ingresos recibidos por unidad de bienes;

- jefe– el coste del producto al que se vende al comprador;

En la economía y el marketing modernos, cuando se trata de márgenes, los expertos señalan la importancia de tener en cuenta la diferencia entre ambos indicadores. Estos indicadores son el índice de rentabilidad de las ventas y el beneficio por unidad de bienes.

Cuando se habla de márgenes, los economistas y especialistas en marketing señalan la importancia de la diferencia entre el beneficio por unidad de producto y el índice general de rentabilidad de las ventas. El margen es un indicador importante, ya que es un factor clave en la fijación de precios, la rentabilidad del gasto en marketing, así como en el análisis de la rentabilidad del cliente y la previsión de la rentabilidad general.

¿Cómo utilizar una fórmula en Excel?

Primero necesitas crear un documento en formato Exc.

Un ejemplo de cálculo sería el precio de un producto de 110 rublos, mientras que el coste del producto será de 80 rublos;

Los márgenes se calculan mediante la fórmula:

N = (CP – SS)/SS*100

GRAMODelaware:

- norte- margen;

- UPC- Precio de venta;

- SS- coste de bienes;

Los márgenes se calculan mediante la fórmula:

M = (CP – SS)/CP*100;

- METRO- margen;

- UPC- Precio de venta;

- SS- costo;

Comencemos a crear fórmulas para cálculos en la tabla.

Cálculo del margen

Seleccione una celda en la tabla y haga clic en ella.

Escribimos el signo correspondiente a la fórmula sin espacio o activamos las celdas usando la siguiente fórmula (seguir según las instrucciones):

- =(precio – costo)/ costo * 100 (presione ENTER);

Si completa el campo de marcado correctamente, el valor debe ser 37,5.

Cálculo de margen

- =(precio – costo)/ precio * 100 (presione ENTER);

Si completa la fórmula correctamente, debería obtener 27,27.

Al recibir un valor poco claro, por ejemplo 27, 272727…. Debe seleccionar el número requerido de decimales en la opción "formato de celda" en la función "número".

A la hora de realizar los cálculos siempre hay que elegir los valores: “financiero, numérico o monetario”. Si se seleccionan otros valores en el formato de celda, el cálculo no se realizará o se calculará incorrectamente.

Margen bruto en Rusia y Europa

El concepto de margen bruto en Rusia se refiere a las ganancias obtenidas por una organización por la venta de bienes y los costos variables de su producción, mantenimiento, ventas y almacenamiento.

También existe una fórmula para calcular el margen bruto.

Se parece a esto:

VR – Zper = margen bruto

- realidad virtual– el beneficio que recibe la organización por la venta de bienes;

- Zper. – costos de producción, mantenimiento, almacenamiento, venta y entrega de bienes;

Este indicador es el estado principal de la empresa en el momento del cálculo. El monto invertido por la organización en la producción, en los llamados costos variables, muestra un ingreso bruto marginal.

El margen bruto, o en otras palabras el margen en Europa, es un porcentaje de los ingresos totales de una empresa por la venta de bienes después de pagar todos los gastos necesarios. Los cálculos del margen bruto en Europa se calculan como porcentajes.

Diferencias entre cambio y margen en el trading

Para empezar, digamos que el concepto de margen existe en diferentes áreas, como el comercio y la bolsa de valores:

- Margen en el comercio– un concepto bastante común debido a las actividades comerciales.

- Margen de cambio– un concepto específico utilizado exclusivamente en los intercambios.

Para muchos, estos dos conceptos son completamente idénticos.

Pero esto no es así, debido a diferencias significativas, como por ejemplo:

- la relación entre el precio de un producto en el mercado y el margen de beneficio;

- la relación entre el costo inicial de los bienes y la ganancia - margen;

La diferencia entre los conceptos de precio de un producto y su costo, que se calcula mediante la fórmula: (precio del producto - costo) / precio del producto x 100% = margen: esto es exactamente lo que se usa ampliamente en economía. .

Al calcular con esta fórmula, se puede utilizar absolutamente cualquier moneda.

Uso de liquidaciones en actividades cambiarias.

Al vender futuros en una bolsa, a menudo se utiliza el concepto de margen cambiario. El margen en los intercambios es la diferencia en los cambios en las cotizaciones. Después de abrir una posición, comienza el cálculo del margen.

Al vender futuros en una bolsa, a menudo se utiliza el concepto de margen cambiario. El margen en los intercambios es la diferencia en los cambios en las cotizaciones. Después de abrir una posición, comienza el cálculo del margen.

Para que quede más claro, veamos un ejemplo:

El coste de los futuros que compró es de 110.000 puntos en el índice RTS. Literalmente cinco minutos después, el coste aumentó a 110.100 puntos.

El tamaño total del margen de variación fue de 110.000-110.100=100 puntos. Si está en rublos, su beneficio es de 67 rublos. Con una posición abierta al final de la sesión, el margen comercial se trasladará a los ingresos acumulados. Al día siguiente todo se volverá a repetir según el mismo patrón.

Entonces, para resumir, existen diferencias entre estos conceptos. Para una persona sin formación económica y que trabaje en este campo, estos conceptos serán idénticos. Y sin embargo, ahora sabemos que esto no es así.

El concepto de margen y margen. (la gente también dice "brecha") similares entre sí. Son fáciles de confundir. Por lo tanto, primero, definamos claramente la diferencia entre estos dos importantes indicadores financieros.

Usamos margen para fijar precios y margen para calcular el beneficio neto a partir del ingreso total. En términos absolutos, el margen y el margen son siempre los mismos, pero en términos relativos (porcentaje) siempre son diferentes.

Fórmulas para calcular márgenes y márgenes en Excel.

Un ejemplo sencillo para calcular el margen y el margen. Para implementar esta tarea, solo necesitamos dos indicadores financieros: precio y costo. Conocemos el precio y el costo del producto, pero necesitamos calcular el margen y el margen.

Fórmula para calcular el margen en Excel

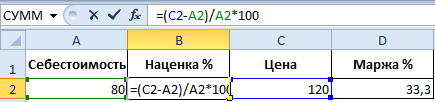

Cree una tabla en Excel, como se muestra en la figura:

En la celda debajo de la palabra margen D2, ingrese la siguiente fórmula:

Como resultado, obtenemos el indicador de volumen de margen, para nosotros fue: 33,3%.

Fórmula para calcular el margen de beneficio en Excel.

Mueva el cursor a la celda B2, donde se debe mostrar el resultado de los cálculos, e ingrese la fórmula en ella:

Como resultado, obtenemos el siguiente porcentaje de margen: 50% (fácil de comprobar 80+50%=120).

La diferencia entre margen y margen usando un ejemplo

Ambos ratios financieros consisten en ganancias y gastos. ¿Cuál es la diferencia entre margen y margen? ¡Y sus diferencias son bastante significativas!

Estos dos ratios financieros difieren en la forma en que se calculan y en los resultados en términos porcentuales.

Los márgenes permiten a las empresas cubrir costos y obtener ganancias. Sin él, el comercio y la producción caerían en negativo. Y el margen es el resultado después del marcado. Para un ejemplo claro, definamos todos estos conceptos con las fórmulas:

- Precio del producto = Costo + Margen.

- El margen es la diferencia entre precio y costo.

- El margen es la parte de la ganancia que contiene el precio, por lo que el margen no puede ser del 100% o más, ya que cualquier precio también contiene una parte del costo.

El margen es la parte del precio que agregamos al costo.

El margen es la porción del precio que queda después de restar el costo.

Para mayor claridad, traduzcamos lo anterior en fórmulas:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Descripción de indicadores:

- N – indicador de margen;

- M – indicador de margen;

- Ct – precio del producto;

- S – costo.

Si calculamos estos dos indicadores en números entonces: Margen = Margen.

Y si es en términos porcentuales, entonces: Margen > Margen.

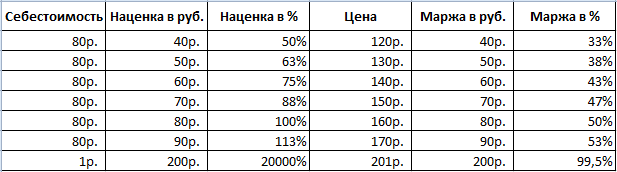

Tenga en cuenta que el margen de beneficio puede llegar al 20.000% y el nivel de margen nunca puede superar el 99,9%. De lo contrario, el costo será = 0r.

Todos los indicadores financieros relativos (porcentajes) le permiten mostrar sus cambios dinámicos. Así, se monitorean los cambios en los indicadores en períodos de tiempo específicos.

Son proporcionales: cuanto mayor sea el margen, mayor será el margen y el beneficio.

Esto nos da la oportunidad de calcular los valores de un indicador si tenemos los valores del segundo. Por ejemplo, los indicadores de margen le permiten predecir el beneficio real (margen). Y viceversa. Si el objetivo es alcanzar una determinada ganancia, es necesario determinar qué margen de beneficio establecer para lograr el resultado deseado.

Resumamos antes de practicar:

- para el margen necesitamos indicadores del monto de ventas y el margen de beneficio;

- Para el margen necesitamos el monto de las ventas y el margen.

¿Cómo calcular el margen como porcentaje si conocemos el margen?

Para mayor claridad, demos un ejemplo práctico. Después de recopilar datos de informes, la empresa recibió los siguientes indicadores:

- Volumen de ventas = 1000

- Margen = 60%

- Con base en los datos obtenidos calculamos el costo (1000 - x) / x = 60%

Por tanto x = 1000 / (1 + 60%) = 625

Calcular margen:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Este ejemplo sigue la fórmula para calcular el margen para Excel:

¿Cómo calcular el margen como porcentaje si conocemos el margen?

Los informes de ventas del período anterior mostraron los siguientes indicadores:

- Volumen de ventas = 1000

- Margen = 37,5%

- A partir de los datos obtenidos calculamos el coste (1000 - x) / 1000 = 37,5%

Por tanto x = 625

Calculamos el margen:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Un ejemplo de un algoritmo para calcular una fórmula de marcado para Excel:

Nota. Para verificar fórmulas, presione la combinación de teclas CTRL+~ (la tecla “~” se encuentra antes de la una) para cambiar al modo correspondiente. Para salir de este modo, presione nuevamente.