एस एन - अवधि की शुरुआत में संतुलन

डी.टी. ओबी - केटी में कमी। के बारे में - वृद्धि

सी के = सी एन + केटी.ओबी - डीटी.ओबी।

योजना। निष्क्रिय खाते की संरचना

सक्रिय-निष्क्रिय खाते सक्रिय और निष्क्रिय दोनों खातों की विशेषताओं को जोड़ते हैं। इन खातों में शेष राशि Dt हो सकती है। और के.टी. उदाहरण के लिए: गिनती. “विभिन्न डीटी के साथ गणना। और के.टी. दो शेष हो सकते हैं - डीटी - प्राप्य खातों की राशि और बैलेंस शीट के परिसंपत्ति पक्ष में परिलक्षित होती है, केटी - देय खातों की राशि और बैलेंस शीट के देयता पक्ष में परिलक्षित होती है।

खाते और शेष के बीच घनिष्ठ संबंध है:

1. प्रत्येक बैलेंस शीट आइटम, एक नियम के रूप में, एक खाते से मेल खाता है, उन मामलों को छोड़कर जहां शेष आइटम कई खातों से डेटा दर्शाते हैं। उदाहरण के लिए: लेख "कच्चा माल और आपूर्ति" में "सामग्री", "खरीद और अधिग्रहण", "सामग्री की लागत में भिन्नता" खातों पर शेष राशि शामिल है। कुछ खातों को बैलेंस शीट में कई मदों द्वारा दर्शाया जाता है (उदाहरण के लिए, खाता "खरीदारों और ग्राहकों के साथ निपटान")।

2. खातों को बैलेंस शीट आइटम के समान सक्रिय और निष्क्रिय में विभाजित किया गया है।

3. गृहस्थी बनी हुई है. निधियों और उनके गठन के स्रोतों को बैलेंस शीट के समान खातों में दिखाया गया है।

4. सभी सक्रिय खातों के लिए शेष राशि की राशि कुल बैलेंस शीट परिसंपत्ति (बैलेंस शीट मुद्रा) के बराबर है, और सभी निष्क्रिय खातों के लिए - बैलेंस शीट देयता के बराबर है। बैलेंस शीट की संपत्तियों और देनदारियों के योग को बैलेंस शीट मुद्रा कहा जाता है।

5. लेखांकन खातों में डेटा के आधार पर बैलेंस शीट तैयार की जाती है, और बैलेंस शीट डेटा के आधार पर खाते खोले जाते हैं।

घरों के प्रबंधन के लिए. गतिविधि, लेखांकन वस्तुओं के बारे में जानकारी होना आवश्यक है। विवरण की अलग-अलग डिग्री को ध्यान में रखते हुए। इसलिए, लेखांकन में अलग-अलग डिग्री के विवरण का डेटा प्राप्त करना। लेखांकन खातों के दो समूहों का उपयोग करता है:

कृत्रिम

विश्लेषणात्मक

सिंथेटिक खातेसजातीय वस्तुओं के एकीकृत समूहन और लेखांकन के लिए सेवा, और विश्लेषणात्मक खाते- उनकी विस्तृत विशेषताओं के लिए।

सिंथेटिक खातों पर व्यावसायिक परिसंपत्तियों और प्रक्रियाओं का प्रतिबिंब - कहा जाता है सिंथेटिक लेखांकन, और विश्लेषणात्मक लोगों पर - विश्लेषणात्मक लेखांकन.

सिंथेटिक लेखांकन मौद्रिक संदर्भ में किया जाता है। विश्लेषणात्मक लेखांकन में, मीटरों के 3 समूहों का उपयोग किया जाता है। इन्वेंट्री वस्तुओं की गति को प्रतिबिंबित करने वाले विश्लेषणात्मक खातों पर, लेखांकन मौद्रिक और भौतिक शर्तों में, यानी मात्रात्मक और कुल शर्तों में किया जाता है।

सिंथेटिक और विश्लेषणात्मक खाते एक-दूसरे से निकटता से संबंधित हैं। सिंथेटिक और विश्लेषणात्मक खातों के बीच संबंध इस प्रकार व्यक्त किया गया है:

1) सिंथेटिक खाते का विवरण देने के लिए विश्लेषणात्मक खाते बनाए रखे जाते हैं

2) सिंथेटिक खाते पर दर्ज किया गया लेनदेन इस सिंथेटिक खाते के लिए खोले गए संबंधित विश्लेषणात्मक खातों में प्रतिबिंबित होना चाहिए।

3) सिंथेटिक खाते पर, लेन-देन कुल राशि में दर्ज किया जाता है, और इसके विश्लेषणात्मक खातों पर - आंशिक मात्रा में, अंततः वही कुल राशि दी जाती है।

4) विश्लेषणात्मक खाते पर प्रविष्टि सिंथेटिक खाते के समान ही की जाती है, अर्थात उनकी संरचना समान होती है।

इसलिए, प्रारंभिक और अंतिम शेष, साथ ही डीटी के अनुसार कारोबार। और के.टी. सिंथेटिक खाता उसके विश्लेषणात्मक खातों के संबंधित शेष राशि और टर्नओवर की कुल मात्रा के बराबर होना चाहिए।

रिपोर्टिंग अवधि के परिणामों को सारांशित करते समय, सिंथेटिक और विश्लेषणात्मक खातों को समेटना और मेल खाना चाहिए, जो लेखांकन की शुद्धता को इंगित करता है।

आइए निम्नलिखित उदाहरण का उपयोग करके सिंथेटिक और विश्लेषणात्मक खातों पर लेनदेन रिकॉर्ड करने की प्रक्रिया को देखें।

महीने की शुरुआत में खाते पर. "सामग्री" को ध्यान में रखा गया

लुढ़का हुआ स्टील - 100 टन - 8 रूबल प्रत्येक। - केवल 800 रूबल।

स्टील के तार - 50 टन - 2 रूबल प्रत्येक। - केवल 100 रूबल।

"सामग्री" खाते के लिए कुल: 900 रूबल।

1. आपूर्तिकर्ताओं से प्राप्त:

लुढ़का हुआ स्टील - 20 टन - 8 रूबल प्रत्येक। - 160 रूबल।

तार - 30 टन - 2 रूबल प्रत्येक। - 60 रूबल।

कुल 220 रूबल।

2. उत्पादन में जारी

स्टील - 40 टन - 8 रूबल प्रत्येक। - 320 रूबल।

तार - 60 टन - 2 रूबल प्रत्येक। - 440 रूबल।

सिंथेटिक खाते "सामग्री" पर ऑपरेशन का प्रतिबिंब:

डी.टी. सामग्री के.टी.

सी एन = 900

1) 160 + 60 =220 3) 320 + 120 = 440

डी.टी. के बारे में। = 120 कि.टी. के बारे में। = 440

विश्लेषणात्मक खाते:

डी.टी. रोलिंग स्टील के.टी.

डी.टी. इस्पात तार के.टी.

आइए सिंथेटिक "सामग्री" खाते और विश्लेषणात्मक खातों के लिए शेष राशि और टर्नओवर पर डेटा को एक तालिका में संयोजित करें।

यह ध्यान दिया जाना चाहिए कि सिंथेटिक लेखांकन के कुछ खाते उनके गठन के साधनों और स्रोतों को दर्शाते हैं, जिनके लिए अधिक विवरण की आवश्यकता नहीं होती है। ऐसे सिंथेटिक खातों में विश्लेषणात्मक खाते नहीं होते हैं। इनमें "कैशियर", "चालू खाता" शामिल हैं।

उप-खाते सिंथेटिक और विश्लेषणात्मक खातों के बीच एक मध्यवर्ती स्थान रखते हैं।

उप खाता- विश्लेषणात्मक खातों से डेटा को समूहीकृत करने की एक विधि। सिंथेटिक खातों और उप-खातों की संख्या रिपोर्टिंग आवश्यकताओं द्वारा निर्धारित की जाती है। उद्यम में उपयोग किए जाने वाले विश्लेषणात्मक खातों की संख्या व्यावसायिक इकाई के प्रबंधन की जरूरतों से निर्धारित होती है।

क्रेडिट और डेबिट (उच्चारण हमेशा पहले अक्षर पर लगाए जाते हैं) ऐसी अवधारणाएं हैं जिनका उपयोग किसी कंपनी की व्यावसायिक प्रक्रियाओं की निगरानी के लिए लेखांकन में किया जाता है। बहुत सारे लेखांकन खाते हैं, सौ से अधिक, वे कंपनी के प्रत्येक संचालन को अधिक विस्तार से प्रतिबिंबित करने के लिए बनाए गए थे। प्रत्येक खाते का अपना नंबर और नाम होता है।

डेबिट से तात्पर्य उद्यम की सभी परिसंपत्तियों से है, अर्थात, वर्तमान तिथि के अनुसार उसके पास क्या है। यह बैंक खातों में नकदी, नकदी रजिस्टर में नकदी, गोदामों में सामग्री की कुल लागत, अचल संपत्तियों की लागत की राशि आदि हो सकती है। किसी संगठन की संपत्ति जितनी अधिक होती है, वह उतना ही अधिक सफल माना जाता है।

देनदारियाँ या क्रेडिट टर्नओवर ऋण और संपत्ति निर्माण के स्रोत हैं। ऋणों में शामिल हैं: वेतन का बकाया, ठेकेदारों को ऋण, मूल्यह्रास, मुनाफे के वितरण के लिए कंपनी के संस्थापकों या मालिकों को ऋण। परिसंपत्ति निर्माण के स्रोत, उदाहरण के लिए, अधिकृत या अन्य पूंजी हैं।

डेबिट और क्रेडिट टर्नओवर का उपयोग किसके लिए किया जाता है?

प्रत्येक खाता अलग से दर्ज किया जाता है। यह इस तरह दिखता है: खाता अनुभाग में डेबिट बाईं ओर लिखा है, और क्रेडिट दाईं ओर। प्रत्येक लेनदेन पोस्टिंग में परिलक्षित होता है। किसी लेखांकन अवधि के दौरान किसी विशेष खाते का बार-बार उपयोग किया जा सकता है। लेन-देन के प्रकार के आधार पर राशियाँ डेबिट या क्रेडिट कॉलम में दर्ज की जाती हैं। खाते के शेष की प्रकृति के अनुसार, उन्हें सक्रिय, निष्क्रिय, सक्रिय-निष्क्रिय में विभाजित किया गया है।

सक्रिय खातों या सक्रिय-निष्क्रिय खातों में डेबिट टर्नओवर में वृद्धि का मतलब संगठन की संपत्ति या दावों की उपलब्धता में वृद्धि है। इसके विपरीत, ऋण कारोबार में वृद्धि कमी दर्शाती है।

निष्क्रिय खातों में लेनदेन विपरीत दिशा में परिलक्षित होते हैं। ये खाते इसलिए मौजूद हैं ताकि यह स्पष्ट हो सके कि संगठन को कहां और किस माध्यम से धन प्राप्त हुआ।

अवधि के अंत में, डेबिट और क्रेडिट टर्नओवर को अलग-अलग संक्षेपित किया जाता है। इसका परिणाम अंतिम संतुलन होता है। यदि डेबिट और क्रेडिट पर टर्नओवर की राशि मेल खाती है, तो खाता बंद कर दिया जाता है क्योंकि यह शून्य पर रीसेट हो जाता है। ऐसे कई खाते हैं जिनमें अवधि के अंत में आवश्यक रूप से शून्य शेष राशि होती है, मुख्य रूप से ये ऐसे खाते हैं जिनमें खर्चों को बट्टे खाते में डाल दिया जाता है।

डेबिट और डबल एंट्री का मतलब. बात नाम में है - दुगना। अर्थात्, दो खातों का उपयोग करके एक लेनदेन को दो बार रिकॉर्ड किया जाना चाहिए। पहले खाते पर, लेन-देन की राशि डेबिट में जाती है, दूसरे पर - क्रेडिट में, और एक शेष राशि प्राप्त होती है। इसलिए, संतुलन हमेशा एकाग्र रहना चाहिए। यदि कुल डेबिट टर्नओवर कुल क्रेडिट टर्नओवर के साथ है, तो कहीं लेखांकन त्रुटि हुई है।

"क्रेडिट और डेबिट: लेखांकन में सरल शब्दों में यह क्या है?" - यह प्रश्न अक्सर किसी परामर्श एजेंसी में सुना जा सकता है जब लेखांकन सेवाओं के लिए कोई समझौता संपन्न होता है। कई मामलों में, निजी उद्यमी जिनके पास अपने व्यवसाय या शिल्प में उत्कृष्ट कौशल हैं, उन्हें लेखांकन सीखने में काफी कठिनाई होती है। इस बीच, अनुभव से, समझने की समस्या सामग्री की जटिलता और मात्रा से जुड़ी होती है, जब उद्यमियों को व्यवसाय लेखांकन की सरल बुनियादी बातों की आवश्यकता होती है, जिसकी मदद से वे बुनियादी लेखांकन कर सकते हैं।

क्रेडिट (पहले अक्षर पर जोर) और डेबिट - यह क्या है? इन शब्दों का उपयोग दोहरी प्रविष्टि लेखांकन में किया जाता है। इसे दो कॉलम के रूप में कल्पना करना आसान होगा। बायां कॉलम आय या डेबिट (डीटी) रिकॉर्ड करता है, दायां कॉलम खर्च या क्रेडिट (सीटी) रिकॉर्ड करता है। इन अवधारणाओं के लिए धन्यवाद, दो व्यापक रूप से उपयोग किए जाने वाले शब्द सामने आए: देनदार वह व्यक्ति है जिसने वित्तीय मूल्य वाले धन का भुगतान या हस्तांतरण किया है, लेनदार वह व्यक्ति है जिसे आपने एक निश्चित राशि का भुगतान किया है या बकाया है।

व्यावसायिक गतिविधियों में, वित्तीय विशेषज्ञ अक्सर देय और प्राप्य खातों की अवधारणा का उपयोग करते हैं। इन शर्तों की समझ को आय और व्यय तक सीमित नहीं किया जा सकता है, बल्कि यह तथाकथित "दोहरी प्रविष्टि" से जुड़ा है। देय खातों की उपस्थिति का एक व्यावहारिक उदाहरण निम्नलिखित ऑपरेशन हो सकता है। आमतौर पर, उत्पादों को भुगतान के बाद वितरित किया जाता है, लेकिन फर्मों के बीच संबंधों में, व्यावसायिक लेनदेन उल्टे क्रम में किया जा सकता है।

उदाहरण के लिए, पहले आपूर्तिकर्ता एन की मात्रा में सामान की आपूर्ति करता है, इसे खरीदे गए सामान की मात्रा के रूप में डीटी में दर्ज किया जाता है। आगे, दो विकल्प हो सकते हैं। माल के लिए भुगतान किया जाता है, जिसे सीटी में दर्ज किया जाता है, लेनदेन बंद हो जाता है और उस पर कोई ऋण नहीं होता है। दूसरे मामले का तात्पर्य यह है कि आपका व्यक्तिगत उद्यमी या कंपनी प्राप्त माल के लिए भुगतान नहीं करती है और देय खाते बनते हैं। विपरीत स्थिति भी हो सकती है, जब माल की राशि का भुगतान किया जाता है और डीटी पर जमा किया जाता है, लेकिन माल वितरित नहीं किया गया है - यह प्राप्य के गठन का एक उदाहरण है।

एक वित्तीय वकील से सलाह! समीक्षा स्टार्ट-अप व्यवसाय के लिए कई लेखांकन विकल्पों की जांच करती है। इस मामले में, हम आपको तुरंत पूर्ण फॉर्म का उपयोग करने की सलाह दे सकते हैं, लेकिन लेखांकन खातों का एक छोटा सेट, प्राथमिक और पंजीकरण दस्तावेजों का एक न्यूनतम सेट।

आर्थिक गतिविधि और लेखांकन: उपस्थिति का इतिहास और प्रमुख सिद्धांत

व्यावसायिक गतिविधि शुरू करने से पहले, आपको निश्चित रूप से लेखांकन की बुनियादी बातों में महारत हासिल करने की आवश्यकता है, इससे आपको जल्दी और सटीक रूप से अपने काम में शामिल होने में मदद मिलेगी। साथ ही, व्यवसाय लेखांकन पर एक सरल और सुलभ ट्यूटोरियल ढूंढना काफी मुश्किल है जो संचालन के आवश्यक सेट का वर्णन करता है। एक नियम के रूप में, लेखांकन प्रशिक्षण समूहों में वे तुरंत 1सी सॉफ्टवेयर पैकेज और जटिल लेनदेन का अध्ययन करने के लिए आगे बढ़ते हैं जिनकी एक छोटी कंपनी या निजी उद्यमी को आवश्यकता नहीं होती है।

दोहरी प्रविष्टि

आरंभ करने के लिए, आवश्यक लेखांकन बुनियादी बातों को जानना और समझना पर्याप्त है। यह ध्यान में रखना चाहिए कि आर्थिक लेखांकन आधुनिकता की देन नहीं है। व्यावसायिक वित्तीय लेनदेन का पहला उल्लेख 1391 में मिलता है; इतालवी इतिहासकार ज़र्बी ने सबसे पहले "दोहरी प्रविष्टि" का वर्णन किया था, जो आधुनिक लेखांकन का मूल सिद्धांत है। आर्थिक लेन-देन की आधुनिक दोहरी प्रविष्टि का लेखक इतालवी भिक्षु लुका पैसिओली (1445-1551) माना जाता है। उन्होंने अपना काम "ट्रीटीज़ ऑन अकाउंट्स एंड रिकॉर्ड्स" प्रकाशित किया, जहां उन्होंने विस्तार से बताया कि "डबल एंट्री", लेखांकन और गिनती क्या हैं।

कई शताब्दियों की अवधि में, आर्थिक लेखांकन की अवधारणा का गठन किया गया था। यह आर्थिक प्रक्रिया के प्रबंधन के उद्देश्य से गतिविधियों के मात्रात्मक और गुणात्मक प्रतिबिंब का प्रतिनिधित्व करता है। वित्तीय संबंधों के अस्तित्व की पूरी अवधि में, लेखांकन रूपों में सुधार हुआ है, लेकिन यह दोहरी प्रविष्टि पर आधारित है।

व्यवसाय में आर्थिक लेखांकन के घटक

आर्थिक लेखांकन को लेखांकन क्रियाओं के एक समूह के रूप में दर्शाया जा सकता है:

- लेखांकन:तात्पर्य सभी प्रकार के मौद्रिक लेनदेन को रिकॉर्ड करना;

- परिचालन:किसी उद्यम के संचालन के दौरान लेखांकन की एक विधि का प्रतिनिधित्व करता है;

- सांख्यिकीय:आर्थिक गतिविधियों पर डेटा एकत्र करके किया गया।

लेखांकन के तीनों क्षेत्रों में से केवल लेखांकन ही कानून द्वारा विनियमित होता है। उद्यमी अपने विवेक से उद्यमों के संचालन पर परिचालन डेटा एकत्र कर सकते हैं। परिचालन करने वाली कंपनियों के लिए, उद्यम के आदेश से, एक लेखांकन नीति बनाना और कार्यान्वित करना आवश्यक है जो प्रबंधन गतिविधियों के संचालन में तर्कसंगतता की आवश्यकता को पूरा करते हुए, उद्यम द्वारा चुने गए लेखांकन गतिविधियों, रूपों और विधियों के संचालन की विशिष्टताओं को दर्शाता है। साथ ही, अपनाई गई अधिकांश लेखांकन नीतियां मौजूदा रूसी कानून द्वारा विनियमित होती हैं।

लेखांकन, परिभाषा के अनुसार, सभी व्यावसायिक कार्यों और संचालन की रिपोर्टिंग में पूर्ण (!) प्रतिबिंब सुनिश्चित करना चाहिए, जिसमें मात्रात्मक मूल्यांकन होता है, जिसका मूल्य पैसे में होता है। दूसरे शब्दों में, किसी उद्यम में प्रत्येक लेनदेन को एक एकाउंटेंट द्वारा दर्ज किया जाना चाहिए और कंपनी के लेखांकन दस्तावेज़ में प्रतिबिंबित होना चाहिए। इसे कंपनियों में बहुत कम ही लागू किया जाता है, जो उद्यमियों की कर के बोझ को कम करने की इच्छा के साथ-साथ वित्तीय निधियों के संचलन को पंजीकृत करने के सरलीकरण के कारण है।

यह स्पष्ट है कि मूल प्रस्तुति में, वास्तविक वित्तीय परिणाम की गणना करने के लिए सभी व्यावसायिक कार्यों को रिकॉर्ड करने के लिए दोहरी प्रविष्टि का आविष्कार किया गया था। हमारी वास्तविकताओं में, एक नियम के रूप में, कर रिपोर्टिंग के लिए "स्वच्छ" लेखांकन और अपने स्वयं के उद्देश्यों के लिए अतिरिक्त "पूर्ण" वित्तीय लेखांकन बनाए रखा जाता है। इस फॉर्म ने दोहरी प्रविष्टि बहीखाता पद्धति की अवधारणा को जन्म दिया।

इस प्रथा से छुटकारा पाने के लिए, विशेष रूप से छोटे उद्यमों में, एक सरलीकृत कराधान प्रणाली (एसटीएस) प्रस्तावित की गई थी, जिसका तात्पर्य लेखांकन के सरलीकृत रूप से भी है। अपना खुद का व्यवसाय खोलते समय और पंजीकरण के लिए दस्तावेज जमा करते समय, आपको तुरंत सरलीकृत कराधान प्रणाली में संक्रमण के लिए एक आवेदन संलग्न करना चाहिए, जो गणना को सरल बना देगा।

सरलीकृत एवं संपूर्ण कराधान प्रणाली

रूसी संघ (एसटीएस) में सरलीकृत कराधान प्रणाली का अभ्यास फर्मों द्वारा इन शर्तों के तहत किया जा सकता है:

- कर्मचारियों की कुल संख्या 100 से कम है;

- वार्षिक कारोबार 60 मिलियन रूबल तक नहीं पहुंचता है;

- उद्यम की स्थायी संपत्ति की लागत 100 मिलियन रूबल तक है।

- अन्य कानूनी संस्थाओं के लिए 25% तक;

- पंजीकरण के शहर के बाहर शाखाओं और परिचालन कार्यालयों वाले उद्यम सरलीकृत कर प्रणाली का उपयोग नहीं कर सकते हैं।

संघीय कर सेवा के मानदंडों और आवश्यकताओं के अनुसार, एक कार्यशील कानूनी इकाई सरलीकृत कर प्रणाली पर स्विच कर सकती है यदि 9 महीने के लिए उसकी आय 45 मिलियन रूबल से कम थी। सरलीकृत कर प्रणाली पर स्विच करते समय, उद्यम और व्यक्तिगत उद्यमी कई करों का भुगतान नहीं कर सकते हैं, लेकिन वे आय की मात्रा या "आय शून्य व्यय" के आधार पर एक ही दर और एक सरलीकृत गणना सूत्र पर कर भुगतान का भुगतान करते हैं।

एक उद्यम उपलब्ध विकल्पों में से कर गणना का सुविधाजनक रूप चुन सकता है:

- कुल आय का 6%, ब्याज दर संशोधित नहीं;

- "आय घटा व्यय" राशि का 5-15% (स्वीकृत क्षेत्रीय मानकों के आधार पर)।

कर गणना प्रपत्र का चयन व्यावसायिक गतिविधियों को ध्यान में रखते हुए किया जाता है। यदि आप उन सेवाओं के लिए आय प्राप्त करते हैं जिनमें व्यावहारिक रूप से निष्पादन की प्रक्रिया में व्यय शामिल नहीं है, तो आय भाग से कर की गणना का रूप चुनें। यदि इसमें कच्चे माल और कार्मिक श्रम के खर्च के साथ उत्पादों का उत्पादन शामिल है, तो "आय घटा व्यय" की राशि पर कर का भुगतान किया जाता है।

आप संघीय संसाधन www.nalog.ru पर लिंक का अनुसरण करके सरलीकृत कराधान प्रणाली के बारे में अधिक पढ़ सकते हैं। हम लेखांकन रिकॉर्ड बनाए रखने के मुद्दे में रुचि रखते हैं। इस मुद्दे का संघीय संसाधन पर भी विस्तार से वर्णन किया गया है।

सरलीकृत कर प्रणाली पर उद्यमों द्वारा वित्तीय गतिविधियों के पंजीकरण के संबंध में सामान्य प्रावधान इस प्रकार हैं:

- 2013 से, व्यक्तिगत उद्यमियों को छोड़कर सभी कानूनी संस्थाओं को रिकॉर्ड रखना होगा;

- आधिकारिक उद्यमियों के लिए सरलीकरण की अनुमति है;

- सरलीकृत कर प्रणाली लेखांकन के सरलीकृत तरीकों का उपयोग करती है।

सरलीकृत कर प्रणाली के लिए स्वीकार्य प्रपत्र:

- रिकॉर्डिंग करते समय "डबल एंट्री" प्रविष्टियों (डीटी/सीटी) और रिकॉर्डिंग रजिस्टरों के उपयोग के साथ पूरा करें;

- लेखांकन रजिस्टरों को रिकॉर्ड किए बिना पोस्टिंग में "डबल एंट्री" के उपयोग के साथ संक्षेप में;

- सरल, "डबल एंट्री" पद्धति का उपयोग करके पोस्टिंग फॉर्म के बिना।

दूसरे शब्दों में, हम डेबिट और क्रेडिट खातों में लेनदेन की पोस्टिंग के साथ लेखांकन के जिस रूप पर विचार कर रहे हैं वह पूर्ण और संक्षिप्त रूप को संदर्भित करता है। इस मामले में, उद्यम "दोहरी प्रविष्टि" के बिना लेखांकन का एक सरल रूप चुन सकता है। सरलीकृत प्रणाली का उपयोग करके लेखांकन की मुख्य विशेषताओं में निम्नलिखित शामिल हैं:

- पूर्ण लेखांकन एक आम तौर पर स्थापित रूप है, लेकिन कुछ सरलीकरणों के साथ, उदाहरण के लिए, खातों के चार्ट को छोटा किया जाता है, लेखांकन रजिस्टरों को सरल बनाया जाता है, इस प्रकार का उपयोग विविध गतिविधियों वाले उद्यमों द्वारा किया जाता है;

- संक्षिप्त लेखांकन एक ही तालिका में "दोहरी प्रविष्टि" का उपयोग करके किया जाता है, जो सीटी या डीटी में सभी व्यावसायिक लेनदेन को दर्शाता है, इसका उपयोग नीरस गतिविधियों वाले उद्यमों द्वारा किया जाता है जिनके लिए केवल कुछ लेखांकन खातों के उपयोग की आवश्यकता होती है;

- एक सरल विधि में लेन-देन की एक पुस्तक को एक तालिका के रूप में रखना शामिल है, लेकिन दोहरी प्रविष्टि के बिना, अक्सर सूक्ष्म उद्यमों द्वारा उपयोग किया जाता है।

एक वित्तीय वकील से सलाह! अपने लिए लेखांकन का सबसे उपयुक्त और सुलभ रूप चुनें। यदि आप लेखांकन में पहले चरण में समस्याओं का सामना कर रहे हैं, तो अपने विश्वविद्यालय के शिक्षक से संपर्क करें और खातों, लेखांकन नीतियों, प्राथमिक दस्तावेजों और लेखांकन रजिस्टरों का एक चार्ट विकसित करने में मदद मांगें। इस तरह के परामर्श से आपको बारीकियों को समझने, लेखांकन को बेहतर ढंग से व्यवस्थित करने और इसे स्वयं करने में मदद मिलेगी।

लेखांकन नीति

सरलीकृत कराधान प्रणाली के अनुसार आर्थिक लेखांकन के रूप पर निर्णय लेने के बाद, आपको उद्यम की लेखांकन नीति तैयार करने और उसे क्रियान्वित करने की आवश्यकता है, जो दर्शाती है:

- प्रयुक्त प्राथमिक और द्वितीयक लेखा रजिस्टर;

- उद्यम के वित्तीय लेनदेन के लिए खातों का चार्ट;

- प्राथमिक लेखांकन (दस्तावेज़) तैयार करने की विधियाँ;

- लेखांकन का चयनित रूप;

- प्राथमिक दस्तावेज़ीकरण के भंडारण की विशेषताएं;

- दस्तावेज़ प्रवाह मानक;

- लेखांकन मानकों (पीबीयू) का अनुप्रयोग, उदाहरण के लिए, हम अंतर्राष्ट्रीय लेखा रिपोर्टिंग प्रणाली (आईएफआरएस), आदि के बारे में बात कर सकते हैं।

दोहरी प्रविष्टि के साथ रिकॉर्ड रखने के नियमों पर चर्चा करते समय, पहले चार बिंदु रुचि के होते हैं, फॉर्म 2 में सरलीकृत कर प्रणाली के साथ, लेखांकन रजिस्टर बनाए नहीं रखे जाते हैं। अब आप डीटी और सीटी कामकाजी खातों में लेनदेन के प्राथमिक लेखांकन और पोस्टिंग को समझ सकते हैं।

डीटी/सीटी: "डबल एंट्री" का उपयोग करके लेनदेन पोस्ट करना

लेखांकन संचालन करने में प्राथमिक दस्तावेजों के रूप में लेनदेन को रिकॉर्ड करना शामिल है: एक रसीद आदेश, धन की प्राप्ति के लिए एक नकद रसीद, भौतिक संपत्तियों के हस्तांतरण के लिए एक चालान या सेवाओं के प्रावधान के लिए एक स्वीकृति प्रमाण पत्र। प्राथमिक दस्तावेज़ों का उपयोग उद्यमों के लिए विकसित या संघीय कर सेवा के नियमों द्वारा स्थापित मानक दस्तावेज़ों में किया जा सकता है।

कार्य योजना में वित्तीय लेखांकन लेनदेन के लिए एकीकृत लेखांकन खातों का उपयोग शामिल है। दोहरी प्रविष्टि का सिद्धांत स्वाभाविक रूप से उन खातों के चार्ट से जुड़ा हुआ है जिनका उपयोग वित्तीय लेनदेन को रिकॉर्ड करने के लिए किया जाता है।

खातों का उपयोग करते समय, आपको खाता लेनदेन की विशेषताओं और उनके प्रकारों के बीच अंतर करना चाहिए:

- सक्रिय खाते:अंतर की गणना डीटी खाते से पहले की जाती है;

- निष्क्रिय खाते:अंतर सीटी खाते से पहले दर्ज किया जाता है;

- सक्रिय-निष्क्रिय खातेएक तरफा या दो तरफा संतुलन हो सकता है।

दोहरी प्रविष्टि- यह पहचान के सिद्धांत का उपयोग करके खातों में प्रविष्टियों के रूप में व्यावसायिक लेनदेन के पूर्ण पंजीकरण का एक आम तौर पर स्वीकृत सिद्धांत है, जो इंटरकनेक्टेड (संबंधित) खातों के डीटी और सीटी में टर्नओवर की मात्रा की समानता निर्धारित करता है। इस पद्धति का उपयोग करते हुए, प्रत्येक लेनदेन दो खातों पर प्रतिबिंबित होता है।

आइए एक उदाहरण दें: एक उद्यम स्पेयर पार्ट्स की खरीद और बिक्री में लगा हुआ है, पैसा नकद (रजिस्टर पर) और बैंक हस्तांतरण द्वारा स्वीकार किया जाता है।

उपयोग किए गए खातों का चार्ट (खातों का अनुमोदित चार्ट संघीय वेबसाइट पर पाया जा सकता है):

- खाता 50: "कैशियर";

- खाता 51: "चालू खाते";

- खाता 60: "आपूर्तिकर्ताओं और ठेकेदारों के साथ समझौता";

- खाता 10: "कच्चा माल और आपूर्ति।"

एक वित्तीय वकील से सलाह! ऊपर खातों के चार्ट की एक सीमित सूची है, जो एक वास्तविक उद्यम के लिए काफी विस्तारित होगी। उदाहरण के लिए, यदि कंपनी में कर्मचारी हैं और उन्हें वेतन दिया जाता है, तो आपको खाता 70 "मजदूरी के लिए कर्मियों के साथ समझौता" शामिल करना होगा या अधिकृत पूंजी के मामले में आपको खाता 80 "अधिकृत पूंजी" का उपयोग करना होगा।

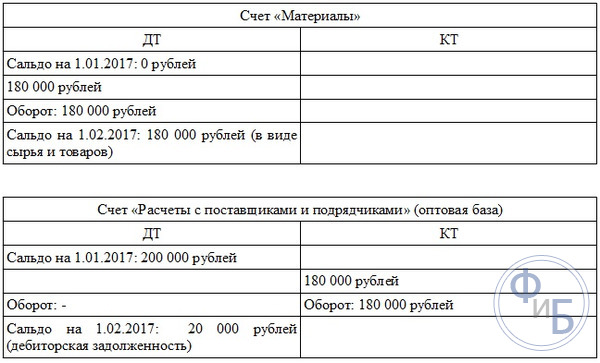

1 जनवरी, 2017 तक शेष राशि:

- "कैशियर" खाते के लिए: 30 रूबल;

- "चालू खाते" खाते के लिए: 1,500,000 रूबल;

- डीटी के लिए "आपूर्तिकर्ताओं और ठेकेदारों के साथ समझौता" (थोक आपूर्तिकर्ता): 200,000 रूबल;

- सीटी पर "आपूर्तिकर्ताओं और ठेकेदारों (स्टोर) के साथ समझौता: 640,000 रूबल।

जनवरी 2017 के लिए लेनदेन:

- आर्थिक जरूरतों (खाता 50) के लिए उद्यम के बैंक खाते (खाता 61) से कैश डेस्क पर 600 रूबल प्राप्त हुए;

- थोक आपूर्तिकर्ता से माल 180,000 रूबल के लिए गोदाम में पहुंचा: सामग्रियों में 180,000 रूबल की वृद्धि हुई (डीटी खाते "सामग्री" के अनुसार), उद्यम का ऋण सीटी खाते "आपूर्तिकर्ताओं और ठेकेदारों के साथ बस्तियों" के अनुसार समान राशि से बढ़ गया।

- ऋण के लिए 600,000 रूबल की राशि में धनराशि स्टोर में स्थानांतरित की गई थी, 600,000 रूबल सीटी "निपटान खातों" में परिलक्षित होते हैं, और वही राशि डीटी "आपूर्तिकर्ताओं और ठेकेदारों के साथ बस्तियों" में परिलक्षित होती है।

खाता लेनदेन में यह कैसा दिखेगा इन्फोग्राफिक में दिखाया गया है:

चित्र स्पष्ट रूप से सक्रिय, निष्क्रिय और सक्रिय-निष्क्रिय खाते दिखाते हैं। "डबल एंट्री" सिद्धांत की सरलता और स्पष्टता को भी अच्छी तरह से चित्रित किया गया है। अपने व्यवसाय की शुरुआत में, आप खातों के संक्षिप्त चार्ट का उपयोग करके सभी लेखांकन स्वयं कर सकते हैं। यह दृष्टिकोण सही और पारदर्शी लेखांकन बनाए रखने में मदद करेगा, साथ ही लेखांकन पर पैसे की महत्वपूर्ण बचत भी करेगा।

स्वतंत्र लेखांकन का एक विकल्प एक परामर्श फर्म के साथ एक समझौता करना हो सकता है, जो "प्राथमिक" और लेखांकन रजिस्टरों के आधार पर रिकॉर्ड रखेगा। एक छोटी कंपनी के लिए, डबल-एंट्री बहीखाता पद्धति को खत्म करने के लिए इसे स्वतंत्र रूप से और अपने आधार पर करना बेहतर है। इसके अतिरिक्त, लेखांकन के बुनियादी सिद्धांतों के बारे में मालिकों की समझ उन्हें भविष्य में अपने व्यवसाय को सफलतापूर्वक बढ़ाने में सक्षम बनाएगी।

लेखांकन रजिस्टर

लेखांकन रजिस्टर वित्तीय लेनदेन के लिए महत्वपूर्ण व्यवस्थित दस्तावेज़ हैं। इन प्रपत्रों का उपयोग केवल संपूर्ण लेखा प्रणाली के साथ किया जाता है और ये गिनती की तालिकाएँ हैं जिनमें कंपनी की गतिविधियों पर आर्थिक डेटा समूहीकृत किया जाता है।

रजिस्टर भेद करते हैं:

- डेटा सामान्यीकरण की डिग्री के अनुसार;

- नियोजन द्वारा;

- दिखावे से.

डीटी और सीटी के प्रतिबिंब के साथ कार्ड के रूप में कालानुक्रमिक, तुल्यकालिक संयुक्त रजिस्टरों का उपयोग करके संचालन पर डेटा प्रदर्शित करने के लिए कई रूप हैं। यह ध्यान दिया जाना चाहिए कि रजिस्टरों का उपयोग करके व्यावसायिक लेखांकन में वित्तीय लेनदेन को प्रतिबिंबित करने के कुछ रूप पहले से ही अप्रचलित हैं। एक छोटे उद्यम के काम में, सामान्य कालानुक्रमिक रजिस्टरों का उपयोग करना सबसे अच्छा होता है जो लेनदेन होने पर उन्हें ध्यान में रखते हैं, या छोटी संख्या में लेनदेन के लिए उन्हें पूरी तरह से छोड़ देते हैं, जब आप प्राथमिक दस्तावेजों से सीधे खातों में डेटा पोस्ट कर सकते हैं।

उद्यमियों को जिस पहले लेखांकन दस्तावेज से निपटना होगा वह "जर्नल ऑफ फंड्स मूवमेंट" होगा। यह प्रत्येक लेनदेन के बाद प्राप्तियों, व्ययों और शेष राशि को इंगित करता है। कैश फ्लो जर्नल में, डेटा "डबल एंट्री" के उपयोग के साथ और उसके बिना डीटी/सीटी के अनुसार प्रतिबिंबित होता है। "दोहरी प्रविष्टि" के बिना लेखांकन करते समय एक विकल्प एकल बहीखाता हो सकता है।

पूर्ण लेखांकन के लिए सबसे आम रजिस्टर बहीखाता, साथ ही विभिन्न प्रकार के लेखांकन कार्ड हैं। रिकॉर्डिंग के लिए, आप रैखिक-स्थितीय विधि या शतरंज की बिसात विधि का उपयोग कर सकते हैं। लेखांकन में त्रुटियों से बचने के लिए सरलतम रजिस्टरों का उपयोग करना बेहतर है। उन्हें संख्या 402-एफजेड "लेखांकन पर: रजिस्टर..." के आधार पर विकसित करने की आवश्यकता है।

सरलतम मामले में, निम्नलिखित लेखांकन रजिस्टरों का उपयोग किया जाता है:

- पेरोल रजिस्टर;

- निधि में बस्तियों के लेखांकन का रजिस्टर (करों और सामाजिक योगदान का भुगतान);

- मूल्यह्रास रजिस्टर (यदि उपकरण उपलब्ध है);

- मूल्यह्रास की गणना;

- बेची गई वस्तुओं को बट्टे खाते में डालने की लागत की रजिस्टर-गणना (खरीद मूल्य पर परिलक्षित);

- बिक्री लेखांकन रजिस्टर;

- लाभ लेखांकन रजिस्टर और अन्य।

विशिष्टताओं को ध्यान में रखते हुए, अपने उद्यम के लिए लेखांकन रजिस्टरों को संकलित करने में सहायता के लिए, किसी अकादमिक विशेषज्ञ से संपर्क करना भी बेहतर है। आपको दस्तावेज़ों का एक पूरा सेट प्राप्त होगा जिसे आपको केवल भरना होगा।

एकल खाता बही और रजिस्टर-आधारित लेखांकन का उपयोग करके सूक्ष्म उद्यमों के लिए लेखांकन

सूक्ष्म उद्यमों के लिए, सबसे अच्छा विकल्प यूनिफाइड बुक में लेनदेन को प्रतिबिंबित करना और नकद पद्धति का उपयोग करके उन्हें रिकॉर्ड करना होगा। इसका मतलब यह है कि सभी खरीद लेनदेन नकदी रजिस्टर के माध्यम से किए जाते हैं और फिर बैंक खाते में स्थानांतरित किए जाते हैं। इस प्रकार का लेखांकन पीबीयू 1/2008 द्वारा विनियमित है। यह प्रावधान नकद आदेश, सामग्री लेखांकन कार्ड और अन्य रजिस्टरों के उपयोग को बाहर नहीं करता है।

कृपया ध्यान दें कि आप केवल रिपोर्टिंग अवधि के अंत में लेखांकन के एक नए रूप पर स्विच कर सकते हैं; यह लेखांकन नीति पर आदेश और संलग्न दस्तावेजों में दर्ज किया गया है। लेन-देन की संख्या बढ़ाते समय, दोहरी प्रविष्टि का उपयोग किया जाना चाहिए, क्योंकि प्रत्यक्ष लेखांकन विधियाँ न केवल अप्रभावी हैं, बल्कि गंभीर त्रुटियाँ भी पैदा कर सकती हैं।

"डबल एंट्री" के साथ लेखांकन के संक्षिप्त रूप का उपयोग करते समय, एक छोटे वाणिज्यिक उद्यम के लिए लेखांकन एल्गोरिदम का निम्नलिखित रूप होता है:

प्राथमिक दस्तावेजों को रिकॉर्ड करने के लिए, एक स्मारक आदेश का उपयोग किया जाता है, जो डीटी और सीटी को भी इंगित करता है कि ऑपरेशन किस खाते में पोस्ट किया गया है:

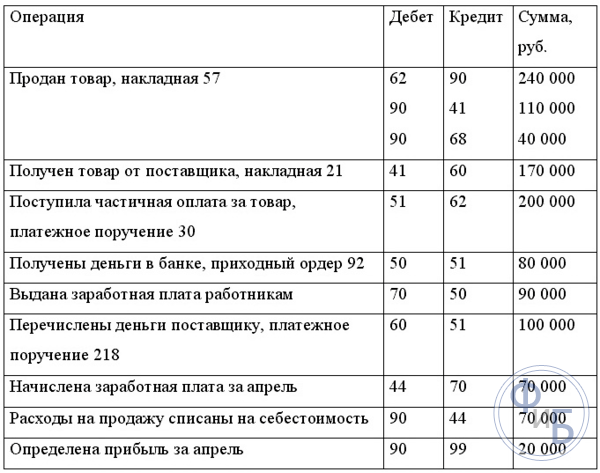

लेखांकन खातों के लिए टर्नओवर शीट इस तरह दिखेगी:

फिर पोस्टिंग में टर्नओवर शीट में संबंधित खातों के डीटी और सीटी पर धन की आवाजाही के बारे में जानकारी होगी:

डेटा ट्रांसफर के परिणामस्वरूप, एक बैलेंस शीट प्राप्त होती है, जिसमें परिसंपत्तियों और देनदारियों में धन की आवाजाही पर डेटा होता है:

दस्तावेज़ों के दिए गए उदाहरण लेखांकन के लिए "डबल एंट्री" तकनीक का उपयोग करके डेबिट और क्रेडिट की अवधारणाओं के व्यावहारिक उपयोग को विस्तार से दर्शाते हैं। व्यावसायिक लेन-देनों को रिकार्ड करने की इस पद्धति को शुरुआत में ही समझना मुश्किल है, जैसे ही इस तरह से कई कार्य किए जाएंगे, लेखांकन की पद्धति बहुत सुविधाजनक और सरल लगने लगेगी। रिकॉर्ड रखते समय, हम केवल दस्तावेजों के आवश्यक सेट का उपयोग करने की सलाह देते हैं, इस मामले में एक एकाउंटेंट की सेवाओं की आवश्यकता नहीं होती है; रिकॉर्ड पूरी तरह से स्वतंत्र रूप से बनाए रखा जा सकता है;

लेखांकन जानकारी को रिकॉर्ड करने और संसाधित करने के आधुनिक साधन किसी भी स्तर के विवरण और सामान्यीकरण के साथ संकेतक प्राप्त करना संभव बनाते हैं। लेखांकन जानकारी के उपयोगकर्ता के पास विभिन्न प्रकार की संपत्ति, इसके गठन के स्रोतों, साथ ही व्यक्तिगत व्यावसायिक प्रक्रियाओं पर आवश्यक डेटा होना चाहिए। इस जानकारी का उपयोग जिन उद्देश्यों के लिए किया जाता है, उसके आधार पर इसे माप की उपयुक्त इकाइयों में सामान्यीकृत या विस्तृत रूप में तैयार किया जाता है। उद्यम प्रबंधन को धन, स्रोतों और प्रक्रियाओं की विशिष्ट संरचना जानने की आवश्यकता है। ऐसा करने के लिए, प्रत्येक प्रकार के फंड, स्रोतों और प्रक्रियाओं के लिए मुख्य खातों में अतिरिक्त खाते जोड़े जाते हैं। इसलिए, सामग्री की मात्रा के अनुसार, खातों को सिंथेटिक और विश्लेषणात्मक में विभाजित किया गया है। इन दो प्रकार के खातों के अनुसार सिंथेटिक और विश्लेषणात्मक लेखांकन रखा जाता है। इस प्रकार के लेखांकन की परिभाषा कला में निहित है। रूसी संघ के कानून के 2 "लेखांकन पर"।

लेखांकन में, दोहरी प्रविष्टि के साथ-साथ, वहाँ भी हैं एकल प्रविष्टियाँ.यदि बैलेंस शीट में प्रस्तुत आर्थिक परिसंपत्तियों के दोहरे समूह से दोहरी प्रविष्टि की आवश्यकता उत्पन्न होती है, तो एकल प्रविष्टि लागू होती हैउनका उपलब्धता बैलेंस शीट पर प्रस्तुत की गई।ऑफ-बैलेंस शीट खातों में एकल प्रविष्टि का उपयोग किया जाता है।

डेबिट (डीटी) खाता (खाता नाम) क्रेडिट (केटी)

— परिचालन-परिणाम (तुलना) खाते, विभिन्न अनुमानों में एक ही वस्तु की लागत की तुलना करने और व्यक्तिगत व्यावसायिक प्रक्रियाओं के परिणाम की पहचान करने के लिए डिज़ाइन किए गए हैं। परिचालन-परिणाम वाले खाते संतुलन रहित हैं। एक उदाहरण खाते हैं: "बिक्री", "अन्य आय और व्यय"।

विपरीत खाते संपत्ति और देनदारियों के मूल्यांकन को नियंत्रित करने वाली राशियों के उतार-चढ़ाव को दर्शाते हैं। वे या तो सक्रिय या निष्क्रिय हो सकते हैं। निष्क्रिय खातों का एक उदाहरण हैं: "अचल संपत्तियों का मूल्यह्रास", "अमूर्त संपत्तियों का मूल्यह्रास", "मूर्त संपत्तियों के मूल्य में कमी के लिए आरक्षित", आदि। इन खातों में एक क्रेडिट शेष होता है।

खातों के चार्ट के खाता 20 के साथ कैसे काम करें

यह एक सक्रिय खाता है जिसके लिए सिंथेटिक और विश्लेषणात्मक लेखांकन किया जाता है। उप-खाते संगठन की गतिविधि और उद्योग की विशिष्टताओं के आधार पर खोले जाते हैं। विश्लेषणात्मक लेखांकन विनिर्मित उत्पादों की लागत के प्रकार या उद्यम के संरचनात्मक प्रभागों द्वारा किया जाता है।

- सामग्री, जिसका उद्देश्य उत्पादन प्रक्रिया में आवश्यक सामग्री, कच्चे माल, आपूर्ति, उपकरण आदि खरीदना है;

- मजदूरी और सामाजिक जरूरतें - लागत जो श्रमिकों और उत्पादन में शामिल अन्य व्यक्तियों के वेतन और बीमा प्रीमियम की ओर जाती है;

- मूल्यह्रास - विनिर्माण प्रक्रिया में सीधे शामिल अचल संपत्तियों की टूट-फूट के लिए कटौती;

- अन्य लागतें, जिनमें यात्रा व्यय, प्राकृतिक हानि की सीमा के भीतर पहचानी गई कमी, विलंबित लागत आदि शामिल हैं।

विशेष खातों का रिकार्ड कैसे रखें

लक्षित वित्तपोषण खाता 55 पर दर्ज किया जाता है। इसके लिए अलग उप-खाते खोले जाते हैं। शाखाओं और संरचनात्मक प्रभागों से धन की आवाजाही को रिकॉर्ड करने के लिए एक अलग उप-खाते की भी आवश्यकता होती है। बैंक कार्ड की खरीदारी के लिए खाते से हस्तांतरित धनराशि को प्रतिबिंबित करना भी आवश्यक है। कार्ड की खरीदारी इस प्रविष्टि का उपयोग करके दर्ज की जाती है: DT55 (उप-खाता "कार्ड खाता") KT51।

- डीटी55/1 केटी51, 52.बैंक खाते से साख पत्र में धनराशि का स्थानांतरण।

- डीटी60, 76 केटी55/1.आपूर्तिकर्ता के खाते में धन का स्थानांतरण।

- डीटी51, 52 केटी55/1.उपयोग न किए गए साख पत्र से धन की वापसी।

- डीटी55/2 केटी51.चेक निपटान के लिए धन का भंडारण करना।

- डीटी60, 71, 76 केटी55/2।चेक द्वारा पैसा बट्टे खाते में डालना।

- डीटी55/3 केटी51, 52.जमा खाते में धनराशि का स्थानांतरण।

- डीटी51, 52 केटी55/3.जमा राशि से खाते में पैसा जमा करना।

- डीटी76 केटी91/1.जमा पर ब्याज का उपार्जन.

शुरुआती लोगों के लिए लेखांकन, एक छोटे उद्यम में क्रेडिट के साथ डेबिट को कैसे संतुलित करें, दस्तावेजों की एक सूची जो कंपनी के पंजीकरण के तुरंत बाद लेखांकन के लिए आवश्यक होगी

पूर्ण लेखांकन के लिए सबसे आम रजिस्टर बहीखाता, साथ ही विभिन्न प्रकार के लेखांकन कार्ड हैं। रिकॉर्डिंग के लिए, आप रैखिक-स्थितीय विधि या शतरंज की बिसात विधि का उपयोग कर सकते हैं। लेखांकन में त्रुटियों से बचने के लिए सरलतम रजिस्टरों का उपयोग करना बेहतर है। उन्हें संख्या 402-एफजेड "लेखांकन पर: रजिस्टरों" के आधार पर विकसित करने की आवश्यकता है। "

एक वित्तीय वकील से सलाह! ऊपर खातों के चार्ट की एक सीमित सूची है, जो एक वास्तविक उद्यम के लिए काफी विस्तारित होगी। उदाहरण के लिए, यदि कंपनी में कर्मचारी हैं और उन्हें वेतन दिया जाता है, तो आपको खाता 70 "मजदूरी के लिए कर्मियों के साथ समझौता" शामिल करना होगा या अधिकृत पूंजी के मामले में आपको खाता 80 "अधिकृत पूंजी" का उपयोग करना होगा।

वायरिंग डीटी 09 और केटी 09 (बारीकियां)

2015 की शुरुआत में, मिरालक्स एलएलसी ने 120,000 रूबल के लिए कार्यालय उपकरण खरीदे। उद्यम की लेखांकन नीति नोट करती है कि लेखांकन में, अचल संपत्तियों का मूल्यह्रास कम करने वाली शेष विधि का उपयोग करके और कर लेखांकन में - सीधी-रेखा तरीके से लिखा जाता है। आयकर (पीआईटी) की गणना करते समय, कंपनी पीबीयू 18/02 का उपयोग करती है।

खाता 09 कटौती योग्य अस्थायी अंतर (डीटीडी) उत्पन्न होने पर उत्पन्न आस्थगित कर परिसंपत्तियों (डीटीए) के बारे में जानकारी दर्शाता है। आईआरआर तब प्रकट होते हैं जब लाभ की राशि कर खाते की तुलना में लेखांकन रिकॉर्ड में कम मात्रा में दिखाई देती है। विशेष रूप से, यह स्थिति तब उत्पन्न होती है जब खर्चों को लेखांकन में पहले स्वीकार किया जाता है और आय कर लेखांकन की तुलना में बाद में परिलक्षित होती है।

लेखांकन में डीटी एवं केटी की प्राथमिकता

लेकिन इस बारीकियों के कारण, हमें डेटा गणना एल्गोरिदम को बदलने की आवश्यकता नहीं है। खाता 60 के लिए, 60.2 के लिए रसीद रिपोर्ट को खाते के टर्नओवर में अंतर डीटी 60 घटाकर डेबिट कमी के रूप में जारी किया जाना चाहिए (ये वे राशियाँ हैं जो डीटी टर्नओवर के साथ तुरंत 60.1 तक कम हो गईं और 60.2 से आगे नहीं बढ़ीं) . और खाते की वृद्धि 60.1 है (केटी के अनुसार - यह निष्क्रिय है) - केटी खाते के अनुसार संपूर्ण कारोबार 60 होगा।

लेकिन यदि विश्लेषण किए जा रहे टर्नओवर पर कटौती पूर्ण नहीं थी और डीटी या केटी में परिवर्तन को ध्यान में रखते हुए, आउटगोइंग बैलेंस बन जाता है, लेकिन विश्लेषण किए जा रहे टर्नओवर से कम, केटी, तो कटौती बढ़ाई जानी चाहिए - आखिरकार, के बाद परिवर्तन, अधिक डीटी क्रांतियों को बंद किया जाना चाहिए। इसलिए, यदि आउटगोइंग बैलेंस डीटी है, तो हम केटी के पूरे विश्लेषण किए गए टर्नओवर के आकार में केटी कमी करते हैं, और यदि आउटगोइंग बैलेंस केटी है, तो शॉर्टनर का आकार केटी माइनस के पार्स किए गए टर्नओवर के बराबर होगा। नया आउटगोइंग केटी बैलेंस।

लेखांकन के मूल सिद्धांत - देनदारों और लेनदारों के साथ निपटान के लिए लघु पाठ्यक्रम लेखांकन मोबाइल में मोबाइल मोबाइल में मोबिलिस मोबाइल में मोबिलिस

3. वेतन के संबंध में कर्मियों के साथ समझौते के लिए लेखांकन, स्टाफिंग टेबल (समय-आधारित वेतन प्रणाली के साथ) और टाइमशीट के आधार पर लेखा विभाग द्वारा मासिक वेतन उपार्जन के आधार पर किया जाता है। एक टुकड़े-टुकड़े श्रम प्रणाली के साथ, कर्मचारी के आउटपुट के आधार पर कार्य आदेशों - आदेशों, पूर्ण कार्य के प्रमाण पत्र, आदि के साथ-साथ टाइमशीट के आधार पर प्रोद्भवन किया जाता है। इस मामले में, वेतन की गणना पेरोल या भुगतान पर्ची का उपयोग करके की जाती है। इस मामले में, खाता 70 पर एक क्रेडिट बैलेंस बनता है। मजदूरी के भुगतान पर नकद दस्तावेजों के आंकड़ों के आधार पर, देय खाते कम हो जाते हैं और अगली बार मजदूरी अर्जित होने पर फिर से उत्पन्न होती है।

खाता 60 "आपूर्तिकर्ताओं और ठेकेदारों के साथ समझौता"ऋण पर आपूर्तिकर्ताओं से इन्वेंट्री आइटम (इन्वेंट्री और सामग्री) और सेवाओं की प्राप्ति को दर्शाता है, अर्थात, उद्यम के संचालन की प्रक्रिया में लगातार, प्राप्त माल के असाइनमेंट के साथ केटी-यू खाता 60 पर ऐसे संचालन के लिए पोस्टिंग की जाती है और संबंधित खातों के डेबिट में सामग्री और सेवाएँ, अर्थात्: दिनांक 10,20 और 26। यदि आपूर्तिकर्ताओं को वस्तुओं और सामग्रियों और सेवाओं की आपूर्ति के लिए भुगतान किया जाता है, तो पोस्टिंग डीटी 60 और केटी 51 (बैंक हस्तांतरण द्वारा चालू खाता) या खाता 71 और 50 (नकद द्वारा) के क्रेडिट से की जाती है। इस प्रकार, यदि, किसी विशिष्ट आपूर्तिकर्ता के संदर्भ में, हमारे पास क्रेडिट शेष है, तो यह इंगित करता है कि हमारा उद्यम वस्तुओं और सामग्रियों, सेवाओं या ऊर्जा संसाधनों (प्रकाश, पानी, आदि) की आपूर्ति के लिए इस आपूर्तिकर्ता का ऋणी है। यदि, इस विशिष्ट आपूर्तिकर्ता के साथ, हमारे पास डेबिट शेष है, तो यह इंगित करता है कि हमने वितरित वस्तुओं और सामग्रियों या सेवाओं के लिए अधिक भुगतान किया है, या निर्धारित भुगतान के साथ, यह इंगित करता है कि सामान और सामग्री समय पर वितरित नहीं की गई थी, या डिलीवरी की तारीख नहीं थी। पहुंचें, लेकिन हमने भुगतान कर दिया।

वैट खाता दर्ज करें

इस खाते का उद्देश्य, लेखांकन उद्देश्यों के लिए, आपूर्तिकर्ताओं द्वारा जारी किए गए मूल्य वर्धित कर की मात्रा के बारे में जानकारी/निपटान दस्तावेजों में प्रतिबिंबित करना है। यह राशि क्रेता को उसे आपूर्ति किए गए सामान की कीमत, स्वीकृत कार्यों और सेवाओं के साथ देय होती है। साथ ही, प्रत्येक कर अवधि के अंत में, यह मान बजट में स्थानांतरण के लिए इच्छित वैट की कुल राशि को कम करने का काम कर सकता है।

अकाउंटेंट और पूरे संगठन दोनों के लिए सबसे महत्वपूर्ण खातों में से एक वैट गणना से जुड़े अकाउंटिंग खाते हैं। देय कर की अंतिम राशि, जो प्रत्येक तिमाही में काम के परिणामों के आधार पर कर रिटर्न भरते समय निर्धारित की जाती है, संचय और बट्टे खाते में डालने के लिए अलग-अलग राशियों को जिम्मेदार ठहराने की शुद्धता पर निर्भर करती है।