यह आलेख विनिमय दर अंतर के मुख्य मामलों को कवर करेगा, साथ ही 1सी 8.3 में विनिमय दर अंतर को कैसे प्रतिबिंबित किया जाए।

पीबीयू 3/2006 के खंड 4 के अनुसार, विदेशी मुद्रा या घन में संपत्ति और देनदारियों का मूल्य। लेखांकन और रिपोर्टिंग में प्रदर्शन के लिए, इसे रूबल में पुनर्गणना किया जाता है। इसके परिणामस्वरूप ग्रेड में जो अंतर उत्पन्न होता है उसे कोर्सवर्क कहा जाता है।

पीबीयू 3/2006 के खंड 5 के अनुसार, पुनर्गणना रूबल की आधिकारिक विनिमय दर पर की जाती है, अर्थात। रूसी संघ के सेंट्रल बैंक की दर पर या किसी अन्य संभावित दर पर, यदि ऐसी दर पार्टियों के समझौते से स्थापित की जाती है। पार्टियों के समझौते से एक और दर हो सकती है, उदाहरण के लिए, USD + 1%।

फंड पुनर्गणना के अधीन हैं (बैंक में, कैश डेस्क पर), साथ ही विदेशी मुद्रा में "देनदार" और "लेनदार"* का मूल्य, जो निम्नलिखित नियमों के अनुसार किया जाता है:

- विदेशी मुद्रा में डीएस की प्राप्ति या बट्टे खाते में डालने/दायित्वों की चुकौती की तारीख तक;

- रिपोर्टिंग तिथि के अनुसार, अर्थात महीने के आखिरी दिन.

*इस संरचना में जारी और प्राप्त अग्रिम पुनर्मूल्यांकन के अधीन नहीं हैं।

पुनर्गणना से उत्पन्न अंतर 91 खातों में अन्य आय या व्यय के रूप में लेखांकन में दिखाई देगा (यह इस पर निर्भर करता है कि यह नकारात्मक है या सकारात्मक)। कर (लाभ कर) में यह उसी खाते में गैर-परिचालन आय या व्यय के रूप में परिलक्षित होता है, लेकिन सरलीकृत कर प्रणाली में यह प्रतिबिंबित नहीं होगा।

1सी 8.3 में विनिमय दर अंतर के लिए लेखांकन स्थापित करना

1सी 8.3 में विनिमय दर अंतर स्थापित करने के लिए, सबसे पहले आपको प्रतिपक्ष के साथ समझौते के विवरण को सही ढंग से सेट करने की आवश्यकता है। इस मामले में हम मुद्रा में व्यक्त अनुबंधों के बारे में बात कर रहे हैं।

1सी: लेखांकन 8.3 में, प्रतिपक्ष के साथ एक समझौता "प्रतिपक्ष" निर्देशिका तत्व में या "अनुबंध" निर्देशिका में "अनुबंध" लिंक का उपयोग करके पाया जा सकता है। दोनों निर्देशिकाएँ "निर्देशिकाएँ - खरीद और बिक्री" अनुभाग में स्थित हैं।

चित्र 1 - निर्देशिका तत्व "प्रतिपक्ष" का अनुभाग "समझौता"

चित्र 2 - निर्देशिका "अनुबंध"

आइए विदेशी मुद्रा में अनुबंध समाप्त करने के दो मामलों पर विचार करें।

यदि यह किसी निवासी के साथ संपन्न होता है, तो आपसी समझौता केवल रूबल में हो सकता है, क्योंकि 10 दिसंबर 2003 के कानून संख्या 173-एफजेड "मुद्रा विनियमन और नियंत्रण पर" के अनुसार, निवासियों के बीच मुद्रा लेनदेन निषिद्ध है।

1सी 8.3 कार्यक्रम में, किसी निवासी के साथ मुद्रा में व्यक्त एक समझौता स्थापित करना इस तरह दिखेगा। विवरण के लिए "गणना" अनुभाग में "कीमत में"मुद्रा मूल्य निर्धारित किया जाएगा, और स्विच "भुगतान में"रूबल मायने रखेगा.

चित्र 3 - एक निवासी के साथ अनुबंध सेटिंग

एक अनिवासी के साथ एक समझौता विदेशी मुद्रा में आपसी निपटान की संभावना को दर्शाता है, क्योंकि 10 दिसंबर 2003 के कानून संख्या 173-एफजेड के अनुसार, एक निवासी और एक अनिवासी के बीच गैर-नकद मुद्रा लेनदेन बिना किसी प्रतिबंध के किया जा सकता है।

1सी 8.3 कार्यक्रम में, किसी अनिवासी के साथ मुद्रा में व्यक्त एक समझौता स्थापित करना इस तरह दिखेगा। विवरण के लिए "गणना" अनुभाग में "कीमत में"और स्विच करें "भुगतान में"मुद्रा मूल्य निर्धारित किया जाएगा.

चित्र 4 - गैर-निवासियों के साथ अनुबंध सेटिंग

यदि विवरण सही ढंग से कॉन्फ़िगर किया गया है और डाउनलोड किए गए पाठ्यक्रम वर्तमान* हैं, तो गणना के लिए आवश्यक सभी डेटा स्वचालित रूप से 1C दस्तावेज़ों में भर दिए जाएंगे।

*दरें मैन्युअल रूप से या स्वचालित रूप से "मुद्रा दरें" सूचना रजिस्टर में लोड की जा सकती हैं।

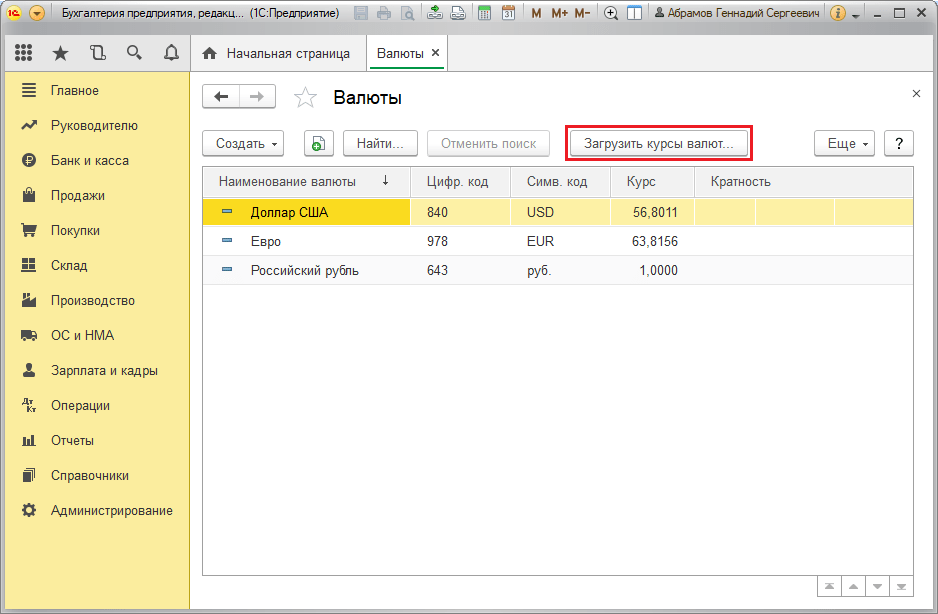

मैन्युअल रूप से डाउनलोड करने के लिए, "निर्देशिकाएं/बैंक और कैश डेस्क" अनुभाग में "मुद्राएं" निर्देशिका खोलें और "विनिमय दरें डाउनलोड करें" पर क्लिक करें।

चित्र 5 - निर्देशिका "मुद्राएँ"

आप "क्रिएट - न्यू" बटन का उपयोग करके निर्देशिका में एक नई मुद्रा जोड़ सकते हैं या "क्रिएट - बाय क्लासिफायर" बटन का उपयोग करके क्लासिफायरियर से आवश्यक मुद्रा का चयन कर सकते हैं।

चित्र 6 - क्लासिफायरियर से मुद्रा जोड़ना

स्वचालित लोडिंग के लिए, उसी नाम के निर्धारित कार्य की सेटिंग्स निष्पादित की जाती हैं।

1सी 8.3 में विनिमय दर अंतर के लिए लेखांकन

इसलिए, यदि 1C प्रोग्राम में सूचीबद्ध सेटिंग्स सही ढंग से की गई हैं, तो विनिमय दर अंतर स्वचालित रूप से परिलक्षित होता है:

- संचालन की तिथि तक,उस दस्तावेज़ के माध्यम से जो इस लेनदेन को पंजीकृत करता है। उदाहरण के लिए, दस्तावेज़ों के माध्यम से "चालू खाते से रसीद/बट्टे खाते में डालना", "माल की बिक्री/प्राप्ति"।

- महीने के अंत में"मुद्रा निधियों के पुनर्मूल्यांकन" के माध्यम से, जो स्वचालित रूप से "माह समापन" प्रक्रिया में लॉन्च किया जाता है।

1सी 8.3 में विनिमय दर अंतर का प्रतिबिंब

उदाहरण क्रमांक 1. विदेशी मुद्रा में एक अनुबंध के तहत सामान खरीदने के संदर्भ में

हमारे उदाहरण में, आपूर्तिकर्ता के साथ समझौते के तहत, माल भुगतान से पहले भेज दिया गया था। यह घटना माल रसीद दस्तावेज़ का उपयोग करके दर्ज की गई थी।

चित्र 7 - आपूर्तिकर्ता के साथ अनुबंध

चित्र 7 - आपूर्तिकर्ता के साथ अनुबंध

"माल रसीद" में दर "मुद्रा दरें" सूचना रजिस्टर से स्वचालित रूप से भरी गई थी।

चित्र 8 - "माल की प्राप्ति"

चित्र 8 - "माल की प्राप्ति"

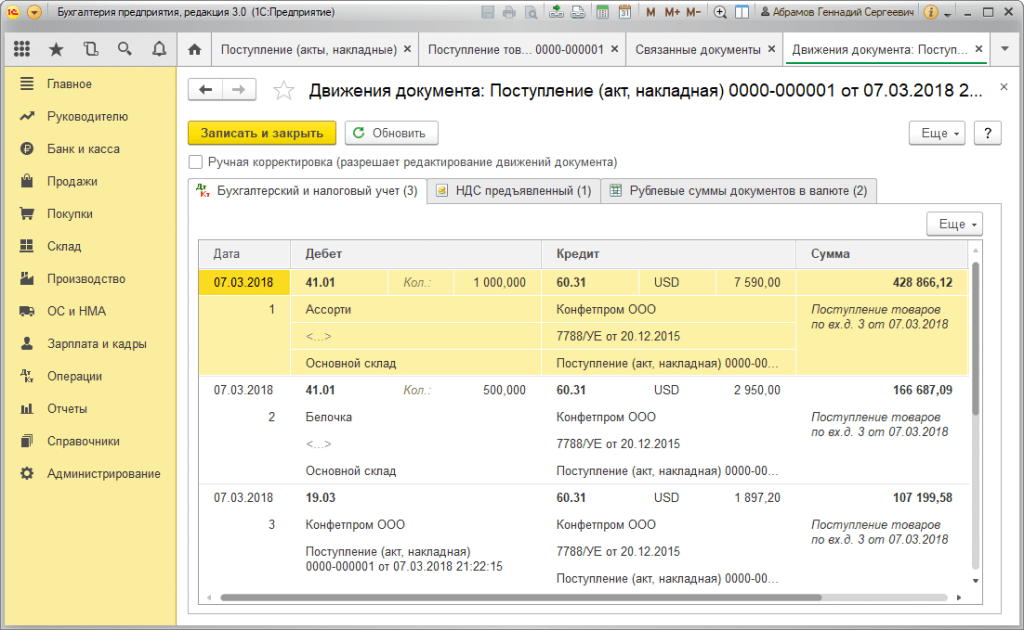

चित्र 9 - "माल की प्राप्ति" के लिए पोस्टिंग

चित्र 9 - "माल की प्राप्ति" के लिए पोस्टिंग

भुगतान शिपमेंट के कई दिनों बाद हुआ और "खाते से राइट-ऑफ़" दस्तावेज़ का उपयोग करके कार्यक्रम में पंजीकृत किया गया था। इसमें मुद्रा दर "मुद्रा दरें" रजिस्टर से स्वचालित रूप से भरी गई थी, "राशि" चर में रूबल में राइट-ऑफ राशि का मूल्य होता है, "निपटान राशि" चर में राइट-ऑफ राशि का मूल्य होता है विदेशी मुद्रा। भुगतान की तिथि पर विनिमय दर "निपटान दर" विवरण में भरी जाती है।

चित्र 10 - दस्तावेज़ "खाते से बट्टे खाते में डालना"

चित्र 10 - दस्तावेज़ "खाते से बट्टे खाते में डालना"

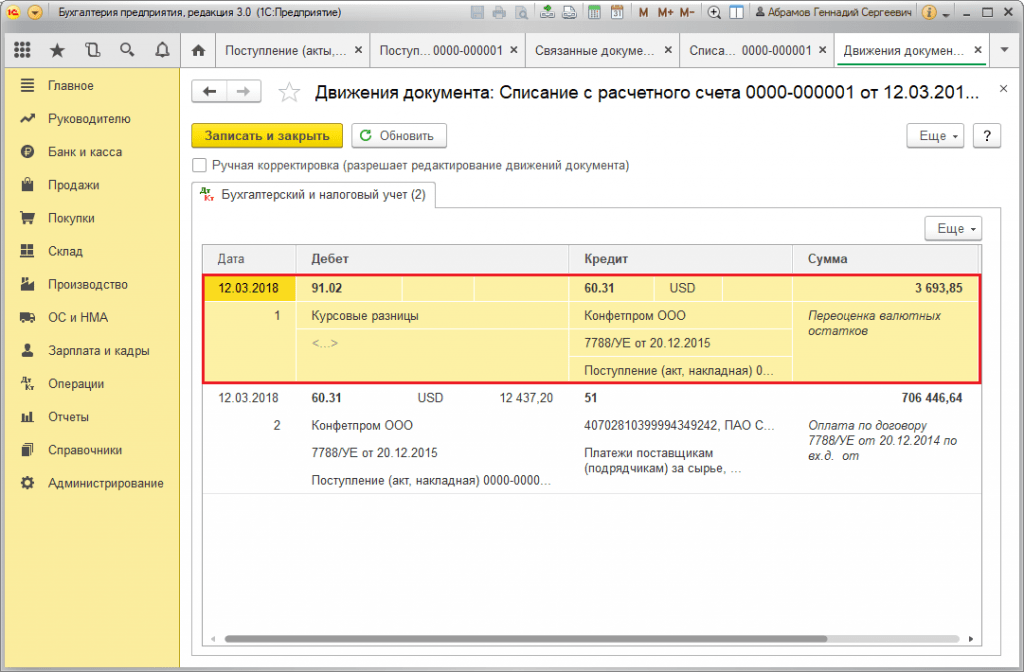

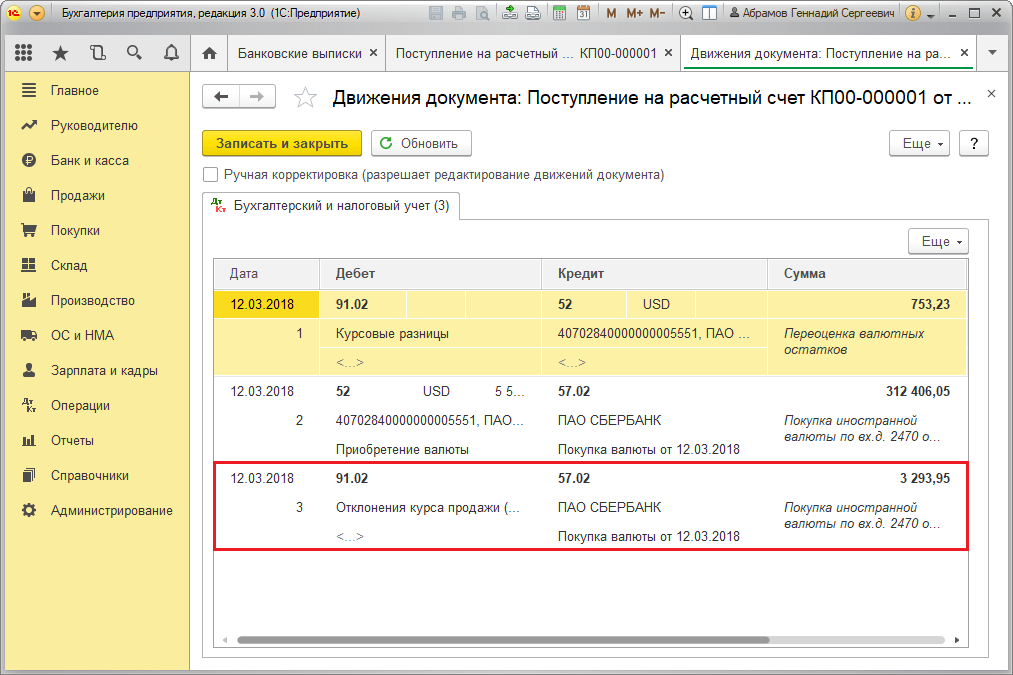

इस मामले में विनिमय दर अंतर की पोस्टिंग दस्तावेज़ "खाते से बट्टे खाते में डालना" में परिलक्षित हुई थी, क्योंकि लेनदार के मूल्य की पुनर्गणना दायित्वों के पुनर्भुगतान की तिथि पर हुई, अर्थात। भुगतान की तिथि पर.

विनिमय दर अंतर 702,752.79 - 706,446.64 = |-3,693.85| = 3,693.85 रूबल। परिणामी मूल्य "चालू खाते से राइट-ऑफ़" दस्तावेज़ में विनिमय दर अंतर डीटी 91.02 - केटी 60.31 के लिए पोस्टिंग में मूल्य के साथ मेल खाता है। इस प्रकार, नकारात्मक विनिमय दर अंतर खाता 91.02 "अन्य व्यय" में परिलक्षित हुआ।

चित्र 11 - "खाते से राइट-ऑफ़" दस्तावेज़ के अनुसार पोस्टिंग

चित्र 11 - "खाते से राइट-ऑफ़" दस्तावेज़ के अनुसार पोस्टिंग

उदाहरण क्रमांक 2. मुद्रा व्यापार के संदर्भ में

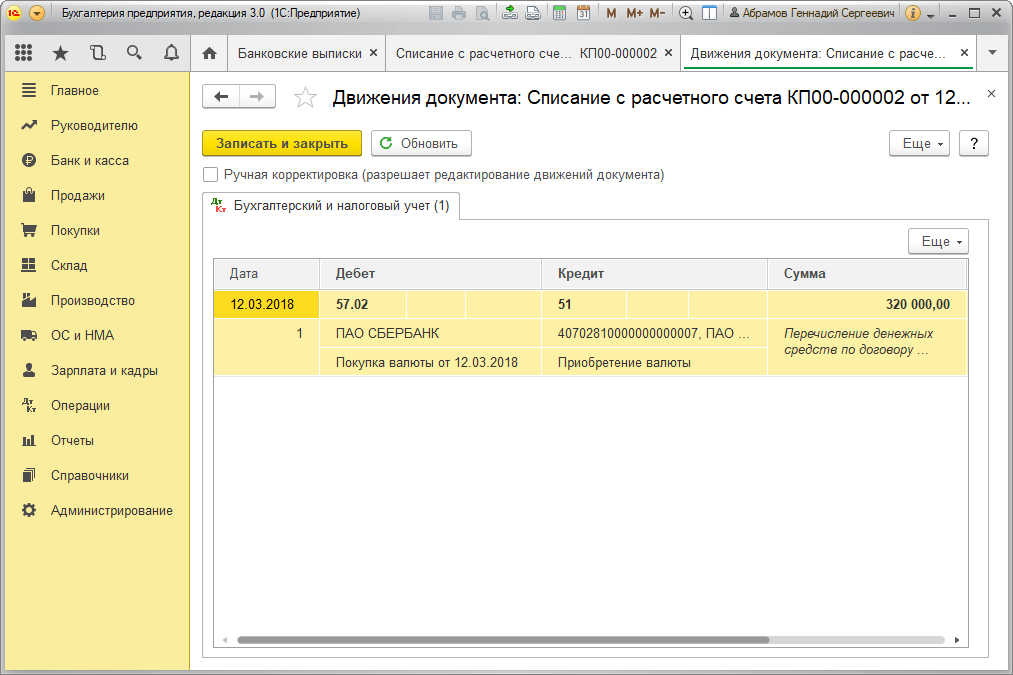

ऑपरेशन के भाग के रूप में मुद्रा खरीदबैंक में डीएस का स्थानांतरण "खाते से बट्टे खाते में डालना" ("प्रतिपक्षों के साथ अन्य समझौते" प्रकार) दस्तावेज़ के माध्यम से किया जाता है। "खाता खाता" विवरण में खाता 51 "निपटान खाते" और "निपटान खाता" - 57.02 "विदेशी मुद्रा की खरीद" शामिल है।

चित्र 12 - "खाते से राइट-ऑफ़" दस्तावेज़ से मुद्रा की खरीद के लिए बैंक को धनराशि का हस्तांतरण

चित्र 12 - "खाते से राइट-ऑफ़" दस्तावेज़ से मुद्रा की खरीद के लिए बैंक को धनराशि का हस्तांतरण

चित्र 13 - पोस्टिंग "खाते से बट्टे खाते में डालना"

चित्र 13 - पोस्टिंग "खाते से बट्टे खाते में डालना"

खरीदी गई मुद्रा को एक खाते (क्रमशः, एक विदेशी मुद्रा खाता) में जमा करने के लिए, यह "खाते की रसीदें" से परिचालन प्रकार "विदेशी मुद्रा की खरीद" के साथ आता है। पंक्ति "खाता" में खाता 52 "मुद्रा खाते" और "निपटान खाता" - 57.02 "विदेशी मुद्रा की खरीद" शामिल है। "बैंक दर" में मुद्रा की खरीद के लिए बैंक द्वारा निर्धारित विनिमय दर शामिल है। लेनदेन की तिथि पर उसी नाम के विवरण में सेंट्रल बैंक दर स्वचालित रूप से भरी जाती है। अंतर प्रदर्शित करने के लिए, "विनिमय दर अंतर को व्यय के रूप में प्रतिबिंबित करें" सक्रिय करें।

चित्र 14 - खरीदी गई मुद्रा को "खाते की रसीद" के माध्यम से विदेशी मुद्रा खाते में जमा करना

चित्र 14 - खरीदी गई मुद्रा को "खाते की रसीद" के माध्यम से विदेशी मुद्रा खाते में जमा करना

312,406.05 रूबल की राशि में डीएस को सेंट्रल बैंक विनिमय दर पर जमा किया जाता है और प्रविष्टियों डीटी 52 - केटी 57.02 "विदेशी मुद्रा की खरीद" द्वारा परिलक्षित होता है।

यहां, विनिमय दर में अंतर प्राप्ति की तारीख पर डीएस की पुनर्गणना के परिणामस्वरूप होता है, इसलिए इसे "खाते पर रसीद" में प्रदर्शित किया जाता है।

विनिमय दर अंतर 312,406.05 - 315,700.00 = |-3,293.95| = 3,293.95 रूबल। परिणामी मूल्य दस्तावेज़ "चालू खाते की रसीद" में विनिमय दर अंतर डीटी 91.02 - केटी 57.02 के लिए पोस्टिंग में मूल्य के साथ मेल खाता है।

इस प्रकार, नकारात्मक विनिमय दर अंतर खाता 91.02 "अन्य व्यय" में परिलक्षित हुआ। 1सी में विनिमय दर अंतर पोस्ट करना:

चित्र 15 - दस्तावेज़ "खाते की रसीद" में मुद्रा खरीदते समय विनिमय दर के अंतर के लिए पोस्टिंग

चित्र 15 - दस्तावेज़ "खाते की रसीद" में मुद्रा खरीदते समय विनिमय दर के अंतर के लिए पोस्टिंग

मुद्रा की खरीद के लिए हस्तांतरित 320,000.00 रूबल की राशि 315,700.00 से अधिक खर्च की गई थी। इसलिए, 320,000.00 - 315,700.00 = 4,300 रूबल की राशि का शेष राशि लेनदेन प्रकार "अन्य रसीद" के साथ दस्तावेज़ "चालू खाते की रसीद" के माध्यम से रूबल खाते में जमा किया जाना चाहिए।

संचालन मुद्रा बिक्रीइसी तरह से किया गया:

- विदेशी मुद्रा खाते से बैंक में धनराशि का हस्तांतरण "प्रतिपक्षों के साथ अन्य निपटान" के दृष्टिकोण से "खाते से राइट-ऑफ़" में दर्ज किया जाता है। विवरण "खाता" में खाता 52 "मुद्रा खाते", "निपटान खाता" - 57.22 "विदेशी मुद्रा की बिक्री" शामिल है।

- विदेशी मुद्रा की बिक्री से डीएस को रूबल खाते में जमा करना "चालू खाते की रसीद" के माध्यम से "विदेशी मुद्रा की बिक्री से प्राप्तियां" प्रकार के ऑपरेशन के साथ किया जाता है। "लेखा खाता" और "निपटान खाता" में क्रमशः खाते 51 और 57.22 शामिल हैं।

उदाहरण संख्या 3. माह के अंतिम दिन पुनर्गणना की स्थिति में

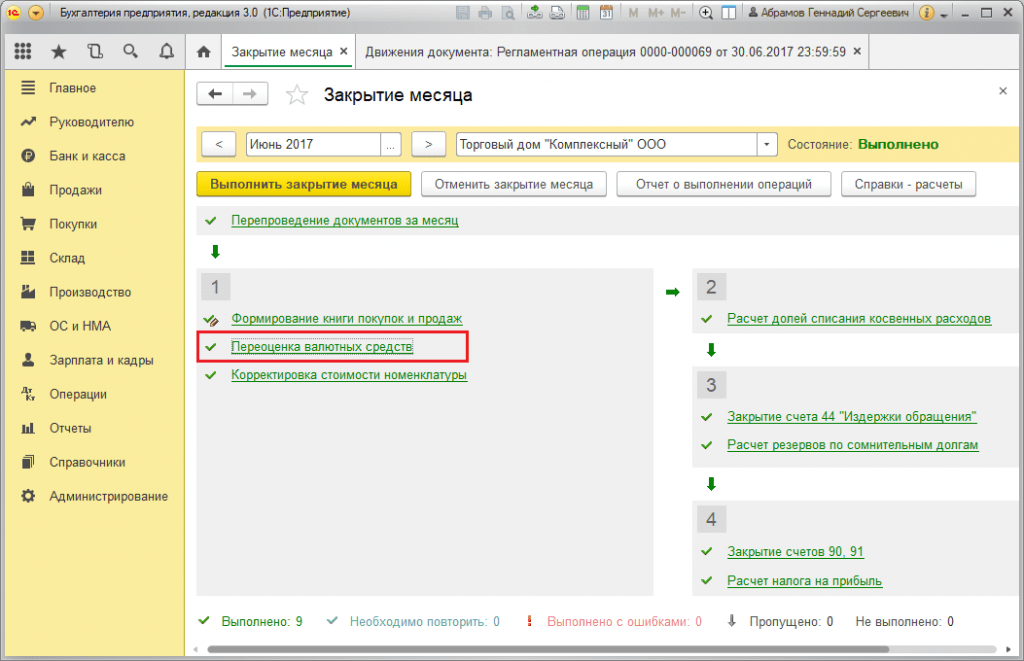

नियमित ऑपरेशन "विदेशी मुद्रा का पुनर्मूल्यांकन" के भाग के रूप में, दस्तावेज़ स्वचालित रूप से "संचालन/अवधि समापन" या "संचालन/अवधि समापन/नियमित संचालन" में स्थित "माह समापन" प्रक्रिया में लॉन्च किया जाता है।

चित्र 16 - "माह समापन" प्रक्रिया

चित्र 16 - "माह समापन" प्रक्रिया

नियमित ऑपरेशन "विदेशी मुद्रा का पुनर्मूल्यांकन" करते समय, शेष राशि का मूल्य "मुद्राएं" निर्देशिका में रूसी संघ के सेंट्रल बैंक की दर पर मुद्रा लेखांकन के संकेत के साथ सभी खातों के लिए रूबल में अनुवादित किया जाता है। विदेशी मुद्रा कोष का पुनर्मूल्यांकन करते समय, विदेशी मुद्रा में शेष को अपरिवर्तित माना जाता है।

चित्र 17 - मुद्रा पुनर्मूल्यांकन के लेनदेन

चित्र 17 - मुद्रा पुनर्मूल्यांकन के लेनदेन

विनियमित लेखांकन मुद्रा (रूबल) में शेष राशि की गणना पुनर्मूल्यांकन के समय "मुद्राएं" निर्देशिका में इंगित दर पर की जाती है, इसलिए, ऑपरेशन से पहले, आपको यह सुनिश्चित करना चाहिए कि उपयोग की जाने वाली मुद्राओं की वर्तमान दरें वांछित पर स्थापित की गई हैं रिपोर्टिंग अवधि की तारीख (महीने का अंतिम दिन)।

2017-05-20T12:15:02+00:00तुमको क्यों चाहिए " मुद्रा पुनर्मूल्यांकन"? नौसिखिया लेखाकारों द्वारा मुझसे अक्सर यह प्रश्न पूछा जाता है, क्योंकि उन्होंने अभी तक अभ्यास में मुद्रा लेनदेन का सामना नहीं किया है और समझ में नहीं आता है कि यह पुनर्मूल्यांकन कहां से आता है, इसकी गणना कैसे की जाती है और क्या यह आवश्यक है। आइए इसे एक बार और समझें सभी 1सी के उदाहरण का उपयोग कर रहे हैं: लेखांकन 8.3, संस्करण 3.0। सबसे पहले, पुनर्मूल्यांकन "स्वयं" होता है जब महीने का समापन.

दूसरे, यह केवल उन संगठनों के लिए उत्पन्न होता है जिनके पास है मुद्रा लेनदेन.

और यही कारण है।

संपत्ति और देनदारियों के लेखांकन पर पीबीयू 3/2006 के अनुसार, जिसका मूल्य विदेशी मुद्रा में व्यक्त किया गया है, हमारे पास है:

विदेशी मुद्रा में व्यक्त संपत्ति और देनदारियों का मूल्य लेखांकन और वित्तीय विवरणों में प्रतिबिंबित करने के लिए रूबल में रूपांतरण के अधीन है।

मूल्य की पुनर्गणना विदेशी मुद्रा में लेनदेन की तारीख के साथ-साथ रिपोर्टिंग तिथि पर की जाती है।

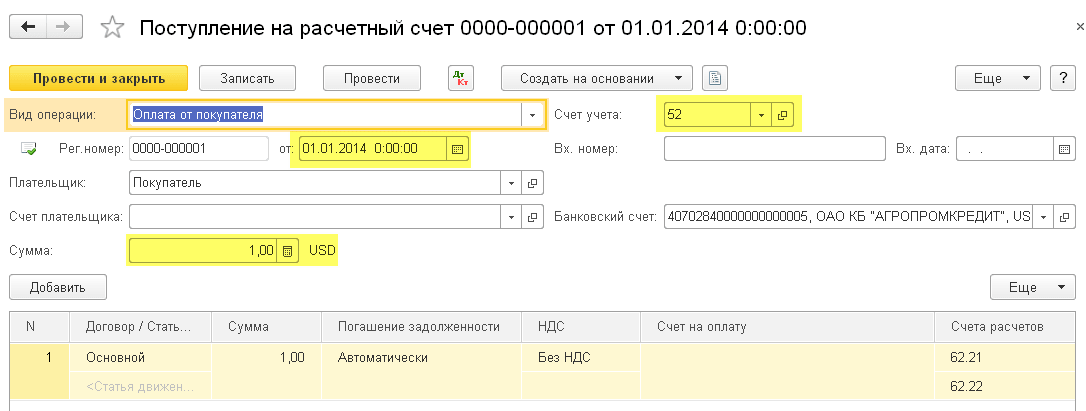

01.01.2014 खरीदार ने हमारे बैंक खाते में स्थानांतरित कर दिया एक डॉलर.

वायरिंग इस प्रकार होगी:

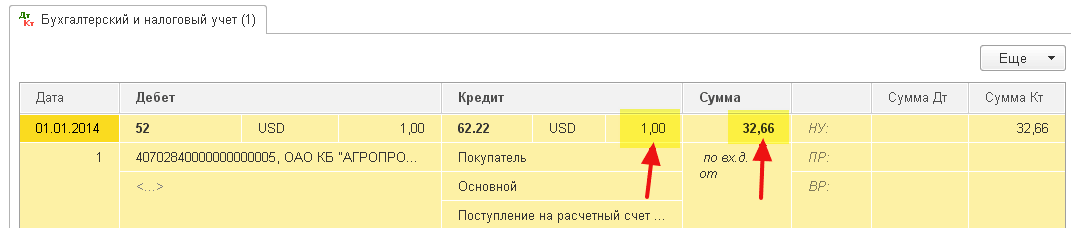

D52 K62 1 अमरीकी डालर (32.6587 रूबल)

कृपया ध्यान दें कि हमने लेनदेन राशि को लेनदेन की तारीख पर विनिमय दर पर लेनदेन मुद्रा (1 डॉलर) और रूबल में एक साथ दर्ज किया है (1 जनवरी 2014, डॉलर विनिमय दर बिल्कुल 32.6587 रूबल थी)।

यह पता चला है कि सभी मुद्रा खाते अपने मौद्रिक संकेतकों को एक साथ दो आयामों में संग्रहीत करते हैं: खाता मुद्रा में और रूबल में (रूस के लिए विनियमित लेखांकन की मुख्य मुद्रा)।

इस प्रकार, 1 जनवरी 2014 को दिन के अंत में, खाता 52 पर शेष राशि 1 USD और उसी समय 32.6587 रूबल होगी।

सब कुछ बढ़िया है, लेकिन समय बीत जाता है। डॉलर विनिमय दर बदल रही है. और अब महीने के अंत में (01/31/2014) वे एक डॉलर के लिए 35.2448 रूबल देते हैं।

और, यदि हम महीने के अंत में खाते 52 पर अपनी शेष राशि को देखते हैं, तो हम देखेंगे कि इस तथ्य के बावजूद कि दर बदल गई है, अभी भी 1 यूएसडी और 32.6587 रूबल है। लेकिन हम जानते हैं कि एक डॉलर पहले से ही 32.6587 रूबल से नहीं, बल्कि 35.2448 रूबल से मेल खाता है! पड़ी डॉलर में शेष राशि और रूबल में शेष राशि के बीच विसंगति.

इसलिए, रिपोर्टिंग तिथि (अर्थात, मासिक) पर विदेशी मुद्रा में संपत्तियों और देनदारियों के मूल्य की पुनर्गणना का आविष्कार महीने के अंत में हर बार मुद्रा और रूबल के बीच इस पत्राचार को बहाल करने के लिए किया गया था।

इस मामले में, 31 जनवरी 2014 तक खाता 52 का पुनर्मूल्यांकन इस तरह दिखेगा:

D52 K91.01 2.5861 रूबल

इस प्रकार, हमने अन्य आय की कीमत पर खाते 52 पर रूबल शेष को 2.5861 रूबल से अधिक महत्व दिया। यह पता चला है कि इस महीने विनिमय दर में वृद्धि हुई है - इसलिए संगठन के लिए आय। यदि विनिमय दर गिरी होती, तो इसके विपरीत, अन्य खर्च भी होते।

इसलिए, पुनर्मूल्यांकन के बाद, 31 जनवरी 2014 को दिन के अंत में खाता 52 पर डेबिट शेष 1 USD और उसी समय 35.2448 रूबल होगा।

लेकिन समय बीत जाता है. और फरवरी के अंत में, 1 डॉलर के लिए वे पहले से ही 36.0501 रूबल देते हैं। इसका मतलब यह है कि खाते 52 पर हमारे पास फिर से डॉलर और रूबल के बीच विसंगति थी, और साथ ही फरवरी के लिए विनिमय दर में वृद्धि के कारण अन्य आय उत्पन्न हुई।

नया पुनर्मूल्यांकन निम्नलिखित प्रविष्टियाँ देगा:

D52 K91.01 0.8053 रूबल

और 28 फरवरी 2014 को दिन के अंत में खाता 52 पर डेबिट शेष समान 1 यूएसडी और उसी समय 36.0501 रूबल होगा।

और इसलिए जब तक हम खाते 52 पर गैर-शून्य शेष बनाए रखते हैं, तब तक हम अनंत काल तक पुनर्मूल्यांकन करेंगे। अन्य मुद्रा खातों का भी इसी प्रकार पुनर्मूल्यांकन किया जाता है।

लेखांकन में विदेशी मुद्रा के पुनर्मूल्यांकन का एक संक्षिप्त सिद्धांत यहां दिया गया है। अब आइए देखें कि 1सी: अकाउंटिंग 8.3 (संशोधन 3.0) के उदाहरण का उपयोग करके प्रोग्राम में यह सब कैसे लागू किया जाता है:

2014 के लिए विनिमय दरें लोड हो रही हैं

विदेशी मुद्रा खाता खोलना (USD)

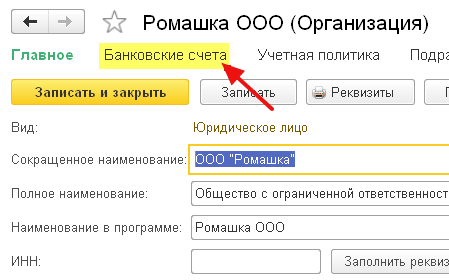

ऐसा करने के लिए, "मुख्य" -> "संगठन" अनुभाग पर जाएं और वहां हमारा संगठन खोलें ():

शीर्ष पैनल में संगठन कार्ड में, "बैंक खाते" आइटम का चयन करें:

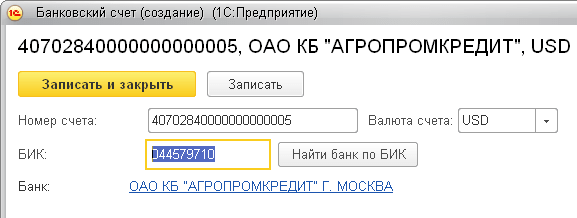

खुलने वाले खातों की सूची में, "बनाएँ" बटन पर क्लिक करें और चालू खाता कार्ड निम्नानुसार भरें (खाता संख्या और बीआईसी एक उदाहरण के रूप में दिए गए हैं; खाता मुद्रा यूएसडी का चयन करना सुनिश्चित करें):

"सहेजें और बंद करें" पर क्लिक करें।

हमें खरीदार से धन प्राप्त होता है

ऐसा करने के लिए, "बैंक और कैश डेस्क" अनुभाग पर जाएं और वहां "बैंक स्टेटमेंट" आइटम चुनें ():

"रसीद" बटन पर क्लिक करें और बैंक विवरण निम्नानुसार भरें (01/01/2014 को $01 की रसीद; किसी भी समझौते के तहत किसी भी प्रतिपक्ष से; लेखांकन खाता - 52; बैंक खाता - जिसे हमने अभी बनाया है):

"स्वाइप करें और बंद करें" पर क्लिक करें।

आइए दस्तावेज़ प्रविष्टियों को देखें (कथन जर्नल में DtKt बटन):

हम देखते हैं कि 01/01/2014 को विनिमय दर पर 1 डॉलर खाते 52 में जमा किया गया था (1सी: लेखांकन में एक विशिष्ट तिथि के लिए विनिमय दरों को कैसे देखें) के बारे में।

जनवरी माह का समापन

"संचालन" अनुभाग पर जाएं और वहां "महीना समापन" आइटम चुनें ():

जनवरी 2014 की अवधि चुनें और "माह बंद करें" पर क्लिक करें।

फिर हमें आइटम "मुद्रा निधियों का पुनर्मूल्यांकन" मिलता है, उस पर क्लिक करें और "लेन-देन दिखाएं" चुनें:

यहां हमारी विनिमय दर में 2.58 रूबल का अंतर है:

आइए जनवरी 2014 के महीने के अंत में वापस जाएं और वहां "संदर्भ-गणना" बटन ढूंढें। उस पर क्लिक करें और आइटम "मुद्रा निधियों का पुनर्मूल्यांकन" चुनें:

कार्यक्रम मुद्रा निधियों के पुनर्मूल्यांकन के लिए गणना के साथ एक रिपोर्ट तैयार करेगा:

इसी तरह, यह सुनिश्चित करने के लिए फरवरी का मासिक समापन करें कि हमारी प्रारंभिक गणना कार्यक्रम के व्यवहार से मेल खाती है।

हम महान हैं, बस इतना ही

यदि इससे मदद नहीं मिलती है, तो यह बहुत संभव है कि जिस खाते के लिए आप विनिमय दर अंतर की गणना की उम्मीद कर रहे हैं वह एक विशेष पुनर्मूल्यांकन प्रक्रिया के साथ आपके खातों की सूची में शामिल है।

रूसी संगठनों को, अपनी गतिविधियों के दौरान, विदेशी मुद्रा सहित बैंक खाते खोलने और ऋण दायित्वों के गठन के साथ विदेशी मुद्रा के लिए संपत्ति खरीदने का अधिकार है। हालाँकि, कर और लेखांकन विशेष रूप से घरेलू मुद्रा में किया जाता है। मुद्रा शेष का पुनर्मूल्यांकन उद्यम की वास्तविक वित्तीय स्थिति को दर्शाता है।

मुद्रा पुनर्मूल्यांकन क्या है

यह ध्यान में रखते हुए कि रूसी रूबल संगठनों के लेखांकन में अनुमत एकमात्र मुद्रा है, सभी लेनदेन का मूल्यांकन रूबल में किया जाना चाहिए। यही बात बैंक खातों पर भी लागू होती है, भले ही वे विदेशी मुद्रा में निपटान के लिए बनाए गए हों। इसके अलावा, विदेशी मुद्रा का पुनर्मूल्यांकन निम्नलिखित लेनदेन की उपस्थिति में किया जाता है:

- नकद और गैर-नकद रूपों में नकद भुगतान;

- अन्य मौद्रिक दस्तावेज़ जिनका मूल्य विदेशी देशों की मुद्रा में व्यक्त किया गया है;

- वित्तीय विदेशी मुद्रा निवेश;

- विदेशी मुद्रा में व्यक्त देनदारों और संगठनों का लेनदारों को ऋण;

- मूर्त संपत्तियों और अन्य परिसंपत्तियों में विदेशी मुद्रा निवेश।

मुद्रा शेष का पुनर्मूल्यांकन पीबीयू 3/2006 के मानदंडों के अनुसार किया जाता है, जो कुछ नियमों के अनुसार विदेशी मुद्राओं में व्यक्त संपत्तियों और देनदारियों के लेखांकन को बाध्य करता है। पुनर्गणना की आवृत्ति संपत्ति के प्रकार पर निर्भर करती है। उदाहरण के लिए, बैंकों को मौजूदा विनिमय दर के अनुसार दैनिक आधार पर विदेशी मुद्रा का पुनर्मूल्यांकन करना चाहिए। अन्य संगठनों को दैनिक पुनर्मूल्यांकन करने की आवश्यकता नहीं है, यह लेखांकन अवधि बंद करते समय समान संचालन करने के लिए पर्याप्त है। परिसंपत्ति मूल्य संशोधन की तारीखें निम्नलिखित घटनाओं के साथ मेल खा सकती हैं:

- संचालन करना;

- अवधि का अंत (महीने का अंतिम दिन)।

लेखांकन में मुद्रा का पुनर्मूल्यांकन

यह देखते हुए कि विदेशी मुद्राओं के संबंध में रूसी रूबल का मूल्य लगातार बदल रहा है, पुनर्मूल्यांकन से विनिमय दर में अंतर जैसी घटना का उदय होता है। परिणामस्वरूप, परिणाम सकारात्मक होने पर उद्यमों को अतिरिक्त आय प्राप्त होती है, या विनिमय दरें नकारात्मक होने पर नुकसान होता है। परिणामी अंतरों को खाता 91 के लिए जिम्मेदार ठहराया जाता है और परिणाम के आधार पर अन्य आय या व्यय के रूप में वर्गीकृत किया जाता है।

मुद्रा लेनदेन का पुनर्मूल्यांकन क्या बनाता है? सकारात्मक विनिमय दर अंतर की प्राप्ति निम्नानुसार दर्ज की गई है: डीटी 57 - केटी 91.1। मुद्रा परिवर्तित करते समय नकारात्मक मान: डीटी 91.2 - केटी 57।

संगठन द्वारा की गई लेन-देन मुद्रा की खरीद और पुनर्मूल्यांकन में निम्नलिखित शामिल हैं:

- डीटी 57 - केटी 51 - मुद्रा खरीदने की लागत;

- डीटी 52 - केटी 57 - एक विदेशी मुद्रा खाते की पुनःपूर्ति;

- डीटी 91.2 - केटी 57 - बैंक द्वारा विदेशी मुद्रा की बिक्री के परिणामों और सेंट्रल बैंक की वर्तमान विनिमय दर के आधार पर प्राप्त अंतर का निर्धारण;

- डीटी 52 - केटी 91.1 - सकारात्मक विनिमय दर अंतर की पहचान;

- डीटी 91.2 - केटी 52 - नकारात्मक अंतर।

विदेशी देशों से धन की बिक्री यह मानती है कि विदेशी मुद्रा खाते का पुनर्मूल्यांकन निम्नलिखित प्रविष्टियाँ उत्पन्न करता है:

- डीटी 57 - केटी 52 - खाते से मुद्रा डेबिट करना;

- डीटी 57 - केटी 91.1 - एक सकारात्मक विनिमय दर अंतर बन गया है;

- डीटी 91.2 - केटी 57 - एक नकारात्मक विनिमय दर अंतर का गठन;

- डीटी 51 - केटी 57 - बिक्री से प्राप्त आय रूबल खाते में प्राप्त हुई;

- डीटी 91.2 - केटी 57 - विदेशी मुद्रा खरीदते समय बैंक की दर और वर्तमान सेंट्रल बैंक दर के बीच का अंतर तय होता है।

अन्य व्यक्तियों के साथ विदेशी मुद्रा में किए गए निपटान की गणना लेनदेन के दिन प्रभावी सेंट्रल बैंक विनिमय दर पर की जाती है:

- डीटी 52 - केटी 62 - विदेशी मुद्रा में राजस्व की प्राप्ति;

- डीटी 52 - केटी 66, 67 - विदेशी मुद्रा ऋण के रूप में प्राप्त धनराशि;

- डीटी 52 - केटी 75, 76 - संस्थापकों और अन्य व्यक्तियों से धन की प्राप्ति;

- डीटी 60, 66, 67, 75, 76 - केटी 52 - दायित्वों का भुगतान करने के लिए विदेशी मुद्रा निधि खर्च की गई।

यदि संगठन के पास विदेश में स्थित कुछ संपत्तियां हैं, तो उनका मूल्यांकन भी अवधि के अंत में किया जाना चाहिए। मूल कंपनी को अपनी रिपोर्टिंग रूबल में तैयार करनी होगी।

कर लेखांकन में मुद्रा का पुनर्मूल्यांकन

किसी उद्यम में कर लेखांकन बनाए रखते समय, विदेशी मुद्रा खातों और अन्य परिसंपत्तियों का पुनर्मूल्यांकन भी महत्वपूर्ण है। कार्यों के निष्पादन की तिथियों को लेखांकन में वही क्षण माना जाता है - लेन-देन के दिन और अवधि के अंत में।

विदेशी मुद्रा आस्तियों के अनुवाद के परिणामों में निम्नलिखित घटनाएँ शामिल हैं:

- सकारात्मक विनिमय दर अंतर का उद्भव। उद्यम की आय बढ़ जाती है और, तदनुसार, आयकर की गणना करते समय कर आधार।

- नकारात्मक विनिमय दर अंतर अन्य खर्चों में शामिल हैं। आयकर का निर्धारण करते समय इसे गैर-परिचालन व्यय के रूप में माना जाता है।

सरलीकृत कर प्रणाली का उपयोग करने वाले उद्यमों के लिए, धन के पुनर्मूल्यांकन के परिणामों का उपयोग करने के लिए थोड़े अलग नियम लागू होते हैं। विनिमय दर को परिवर्तित करते समय सकारात्मक अंतर की उपस्थिति सरलीकृत कर में वृद्धि को प्रभावित करती है। हालाँकि, जब संगठन सरलीकृत कर प्रणाली का उपयोग करके मुद्राओं को परिवर्तित करते हैं तो नकारात्मक अंतर के परिणामस्वरूप होने वाली लागत को ध्यान में नहीं रखा जाता है।

विदेशी मुद्रा परिसंपत्तियों का रूसी रूबल में रूपांतरण अंतिम वित्तीय परिणाम को प्रभावित करता है। इस मामले में, पुनर्मूल्यांकन की तिथि पर प्रभावी केंद्रीय बैंक दर का पालन करना आवश्यक है।

मूल्य के पुनर्मूल्यांकन के परिणामस्वरूप, जिसका मूल्य सेंट्रल बैंक विनिमय दर पर दूसरे राज्य की मुद्रा में व्यक्त किया जाता है, मूल्यों में विनिमय दर अंतर उत्पन्न होता है। बैलेंस शीट में ऐसी संपत्तियों के साथ लेनदेन के लिए लेखांकन पीबीयू 3/2000 "उन संपत्तियों के लिए लेखांकन जिनकी कीमत विदेशी मुद्रा में इंगित की गई है" और कानून संख्या 3615-1 "मुद्रा विनियमन पर" के आधार पर किया जाता है। आइए देखें कि 1सी 8.2 में मुद्रा शेष के पुनर्मूल्यांकन को लेखांकन में कैसे औपचारिक रूप दिया जाता है।

मुद्रा ख़रीदना

संगठन विभिन्न उद्देश्यों के लिए डॉलर और यूरो खरीद सकते हैं, उदाहरण के लिए, भौतिक संपत्ति आयात करने के लिए। इस मामले में, बैलेंस शीट में निम्नलिखित प्रविष्टियाँ उत्पन्न होती हैं:

- DT57 "स्थानांतरण", KT51 "चालू खाता" - मुद्रा की खरीद के लिए किसी खाते से धनराशि का स्थानांतरण।

- DT52-1-3 "विदेशी मुद्रा में खाते", KT57 - खरीदी गई मुद्रा एक विशेष खाते में जमा की जाती है।

- DT10 "सामग्री", KT57 - रूसी संघ के सेंट्रल बैंक की दर और खरीद दर के बीच मुद्रा शेष के पुनर्मूल्यांकन को दर्शाता है।

- DT10, KT57 - बैंक कमीशन को ध्यान में रखा गया।

- DT51, KT57 - अप्रयुक्त धनराशि जमा की जाती है।

अब आइए देखें कि आयात से संबंधित लेनदेन के लिए विदेशी मुद्रा की खरीद को बैलेंस शीट पर कैसे प्रतिबिंबित किया जाए:

- DT57, KT51 - मुद्रा की खरीद के लिए धन का हस्तांतरण।

- DT52-1-3, KT57 - ट्रांज़िट खाते में पैसा जमा करना।

- DT91-2, KT51 - बैंक को पारिश्रमिक का भुगतान।

इसके बाद, आपको लेन-देन के वित्तीय परिणाम को प्रतिबिंबित करना होगा। यदि रूसी संघ के सेंट्रल बैंक की दर खरीद दर से कम है, तो जो अंतर उत्पन्न होता है उसे खर्चों के हिस्से के रूप में ध्यान में रखा जाता है: DT91-2, KT57। यह राशि उद्यम के लाभ को कम कर देती है, जिसकी गणना एनपीपी की गणना करते समय की जाती है। यदि रूसी संघ के सेंट्रल बैंक की विनिमय दर खरीद दर से अधिक है, तो परिचालन आय:डीटी57, केटी91-1. यह राशि उद्यम के लाभ को बढ़ाती है, जिसकी गणना एनपीपी की गणना करते समय की जाती है।

उदाहरण 1

कंपनी ने विदेश में व्यावसायिक यात्राओं पर कर्मचारियों के खर्चों का भुगतान करने के लिए $5,000 खरीदे। ऐसा करने के लिए, कंपनी ने बैंक को 145.8 हजार रूबल हस्तांतरित किए। क्रेडिट संस्थान ने 28.8 रूबल/डॉलर की दर से विदेशी मुद्रा खरीदी। इस ऑपरेशन के लिए, बैंक ने 1.8 हजार रूबल की राशि का कमीशन बट्टे खाते में डाल दिया। लेन-देन के दिन, रूसी संघ के सेंट्रल बैंक की विनिमय दर 28.5 रूबल/डॉलर थी। आइए देखें कि 1सी 8.2 में मुद्रा शेष के पुनर्मूल्यांकन को कैसे औपचारिक रूप दिया जाता है। तैनातियाँ:

- DT57 KT51 - 145.8 हजार रूबल। - डॉलर खरीदने के लिए पैसे ट्रांसफर किए गए।

- DT52-1-3 KT57 - 142.5 हजार रूबल। (5,000 x 28.5) - खरीदी गई मुद्रा पारगमन खाते में जमा की जाती है।

- DT91-2 KT57 - 1.8 हजार रूबल। - बैंक कमीशन को ध्यान में रखा जाता है।

- DT91-2 KT57 - 1.5 हजार रूबल। ((28.8 - 28.5) x 5000) - विनिमय दर अंतर को दर्शाता है।

खरीददारों से मुद्रा की प्राप्ति

यदि किसी उद्यम को माल के भुगतान के रूप में विदेशी ग्राहकों से डॉलर या यूरो प्राप्त हुए हैं, तो उसे धनराशि को पारगमन खाते में जमा करना होगा: DT52-1-2, KT62। संगठन प्राप्त राशि का आधा हिस्सा घरेलू बाजार में बेचने के लिए बाध्य है। इस आवश्यकता के उल्लंघन के लिए, अप्राप्त विदेशी मुद्रा आय के बराबर राशि का जुर्माना लगाया जाता है।

धन का उपयोग

संगठन निम्नलिखित उद्देश्यों के लिए खरीदे गए डॉलर या यूरो का उपयोग कर सकता है:

- विदेशी भागीदारों के साथ अनुबंध के लिए भुगतान - DT60 KT52-1-3।

- अपने कर्मचारियों के लिए विदेश यात्रा भत्ते का भुगतान। कैश डेस्क पर प्राप्त मुद्रा की मात्रा DT50 KT52-1-3 पोस्ट करके दर्शाई जाती है।

- डॉलर या यूरो में ऋण की चुकौती: DT66 KT52-1-3।

मुद्रा की बिक्री

कानून के अनुच्छेद 6 में कहा गया है कि एक संगठन को डॉलर और यूरो बेचना होगा:

- विदेशी साझेदार के साथ लेन-देन से प्राप्त आय का 50%।

- यदि खरीदे गए डॉलर या यूरो को 7 दिनों के भीतर सामग्री के भुगतान के लिए प्रतिपक्ष को हस्तांतरित नहीं किया गया है।

दोनों लेनदेन बैलेंस शीट में उसी तरह परिलक्षित होते हैं:

- DT57 KT52-1-1 - मुद्रा बिक्री के लिए है।

- DT51 KT91-1 - बिक्री से प्राप्त धनराशि खाते में जमा की जाती है।

- DT91-2 KT57 - बेची गई मुद्रा को बट्टे खाते में डाल दिया जाता है।

- DT91-2, KT51 - बिक्री लागत को ध्यान में रखा जाता है।

महीने के अंतिम दिन मुद्रा शेष का पुनर्मूल्यांकन DT91-9 KT99 (लाभ) या DT99 KT91-9 (हानि) पोस्ट करके दर्ज किया जाता है। बिना बिके डॉलर की आय खाते में जमा की जानी चाहिए: DT52-1-KT52-1-2।

उदाहरण क्रमांक 2

कंपनी के पारगमन खाते में 10 हजार डॉलर की राशि में माल के निर्यात से आय प्राप्त हुई। इस दिन, बैंक को कंपनी से इस राशि का 50% बेचने और बाकी को संगठन के खाते में स्थानांतरित करने का आदेश मिला। बैंक द्वारा मुद्रा की अनिवार्य बिक्री 29.37 रूबल/डॉलर की दर से की गई थी। जिस दिन धनराशि प्राप्त हुई उस दिन आधिकारिक डॉलर विनिमय दर 29.47 रूबल/डॉलर थी। लेनदेन के लिए बैंक का कमीशन 1.2 हजार रूबल था।

- DT52-1-2 KT62 - 294.7 हजार रूबल। (10000 x 29.47) - निर्यात आय खाते में जमा की जाती है।

- DT57 KT52-1-2 - 147.35 हजार रूबल। (5,000 x 29.47) - राशि का 50% अनिवार्य बिक्री के लिए आवंटित किया गया है।

- DT51 KT91-1 - 146.85 हजार रूबल। (5,000 x 29.37) - धनराशि संगठन के खाते में जमा की जाती है।

- DT91-2 KT57 - 147.35 हजार रूबल। - बेची गई मुद्रा बट्टे खाते में डाल दी जाती है।

- DT91-2, KT51 - 1.2 हजार रूबल। - बैंक कमीशन को ध्यान में रखा जाता है।

- DT52-1-1 KT52-1-2 - 147.35 हजार रूबल - आय का शेष भाग जमा किया जाता है।

- DT99 KT91 - 1.7 हजार रूबल। (147.35 - 146.85 + 1.2) - ऑपरेशन से होने वाला नुकसान परिलक्षित होता है।

मुद्रा शेष का पुनर्मूल्यांकन

पीबीयू 3/2000 में कहा गया है कि विदेशी मुद्रा में व्यक्त ऐसी संपत्तियों की लागत रूबल में रूपांतरण के अधीन है:

- कैश डेस्क पर उपलब्ध बैंकनोट;

- बैंक खातों में धनराशि;

- भुगतान दस्तावेज़;

- वित्तीय निवेश;

- निपटान में धनराशि, जिसमें उधार ली गई देनदारियां, अचल संपत्तियां, अमूर्त संपत्तियां, न्यूनतम वेतन आदि शामिल हैं।

अनुवाद के परिणामस्वरूप विनिमय मतभेद हो सकते हैं। लेखांकन रिकॉर्ड में सभी धनराशि रूबल में परिलक्षित होती है। इसलिए, मुद्रा शेष का पुनर्मूल्यांकन किया जाता है कर लेखांकनऔर बी.यू.

पुनर्गणना की जाती है:

- कंपनी के खाते से धनराशि जमा करने या डेबिट करने के दिन;

- रिपोर्टिंग के दिन;

- जैसे विनिमय दरें बदलती हैं।

कुंआ

विनिमय दर के अंतर से प्राप्त आय उत्पादों की बिक्री से प्राप्त लाभ नहीं है। इसलिए, यह वैट कराधान के अधीन नहीं हो सकता। मुद्रा शेष का पुनर्मूल्यांकन मूल्यों के लेखांकन की चुनी हुई पद्धति के आधार पर किया जाता है। तालिका दर्शाती है कि एनयू पर विनिमय दर में उतार-चढ़ाव कैसे परिलक्षित होता है।

यदि प्रोद्भवन विधि का उपयोग किया जाता है, तो प्राप्त मुद्रा और आपूर्तिकर्ता को ऋण लेनदेन के दिन या रिपोर्टिंग अवधि के समापन पर आधिकारिक विनिमय दर पर रूबल में पुनर्गणना के अधीन है। यह सब इस बात पर निर्भर करता है कि कौन सी तारीख पहले आती है। गैर-परिचालन आय और व्यय की घटना की तारीख उसी सिद्धांत का उपयोग करके निर्धारित की जाती है।

उदाहरण संख्या 3

सीजेएससी ने एलएलसी के साथ माल की आपूर्ति के लिए एक समझौता किया। लेन-देन की राशि 100 हजार डॉलर है. भुगतान विदेशी मुद्रा में किया जाता है, क्योंकि आपूर्तिकर्ता रूसी संघ का निवासी नहीं है।

समझौते में 2 फरवरी तक अग्रिम भुगतान का 50% हस्तांतरण और 8 फरवरी को माल की शिपमेंट का प्रावधान है। खरीदार को बाकी रकम 15 फरवरी को ट्रांसफर करनी होगी। आपूर्तिकर्ता शिपमेंट के दिन स्वामित्व हस्तांतरित करता है।

डॉलर विनिमय दर थी:

- 02.02 तक - 35.41 रूबल/यूएसडी;

- 02/08 तक - 36.37 रूबल/यूएसडी;

- 15 फरवरी तक - 34.55 रूबल/यूएसडी।

आइए देखें कि 1सी 8.2 में मुद्रा शेष का पुनर्मूल्यांकन कर लेखांकन में कैसे प्रदर्शित होता है:

- DT60 KT52 - 1770.73 हजार रूबल। (50,000 x 35.41) - विक्रेता को अग्रिम भुगतान का हस्तांतरण।

- DT41 KT60 - 3589.72 हजार रूबल। (50,000 x 35.41 + 50,000 x 36.37) - माल पूंजीकृत हैं।

- DT60 KT52 - 1727.89 हजार रूबल। (50,000 x 34.55) - ऋण की शेष राशि चुका दी गई है।

- DT60 KT91-1 - 91.1 हजार रूबल। (50,000 x (36.37-34.55) - विनिमय दर अंतर परिलक्षित होता है।

एनपीपी की गणना करते समय, खरीदार प्रोद्भवन विधि का उपयोग करता है। जिस दिन लेन-देन बंद होता है, एलएलसी अकाउंटेंट एनयू में आय के रूप में 91.1 हजार रूबल की राशि में सकारात्मक अंतर शामिल करता है।

विदेशी मुद्रा में भुगतान

आइए इस पर करीब से नज़र डालें कि पहले ही बंद हो चुके अनुबंधों के तहत 1सी 8.2 में मुद्रा शेष का पुनर्मूल्यांकन कैसे किया जाता है। लेखांकन और लेखा प्रक्रियाओं में, ऐसे लेनदेन की बिक्री से राजस्व प्राप्त अग्रिम और ऋण की राशि से निर्धारित होता है। पूर्व भुगतान पुनर्गणना के अधीन नहीं हैं।

लेकिन वैट के लिए कर आधार की गणना करते समय, इन नियमों को ध्यान में नहीं रखा जाता है:

- विक्रेता पूर्व भुगतान की प्राप्ति की तारीख की दर से कर राशि की गणना करता है;

- विक्रेता शिपमेंट की तारीख पर माल की कीमत पर वैट लगाता है और अग्रिम भुगतान पर अर्जित वैट काट लेता है।

उदाहरण संख्या 4

एलएलसी ने एक विदेशी संगठन के साथ 11.8 हजार डॉलर की राशि में माल की आपूर्ति के लिए एक सौदा किया। उत्पादन की लागत 200 हजार रूबल है। 10 अक्टूबर 2015 को, भागीदार ने LLC को अग्रिम रूप से $5,000 हस्तांतरित कर दिए। 20 अक्टूबर 2015 को, एलएलसी ने पूरी शिपमेंट भेज दी। अंतिम भुगतान 11/25/15 को किया गया था। उसी दिन, उत्पाद का स्वामित्व खरीदार को हस्तांतरित कर दिया गया। आपूर्तिकर्ता एक सामान्य कर प्रणाली का उपयोग करता है, एनपीपी त्रैमासिक भुगतान करता है।

डॉलर विनिमय दर है:

- 10.10 को - 29.4 रूबल/डॉलर;

- 25 अक्टूबर को - 29.70 रूबल/डॉलर;

- 25.11 को - 30.00 रूबल/डॉलर।

बीयू में, अग्रिम भुगतान और शिपमेंट निम्नलिखित लेनदेन का उपयोग करके दर्ज किया जाता है:

- DT52 KT62 - 147 हजार रूबल। (5,000 x 29.4) - माल के लिए पूर्व भुगतान प्राप्त हो गया है।

- DT76 KT68 - 22.424 हजार रूबल। - अग्रिम भुगतान पर वैट लगाया जाता है।

- DT62 KT90-1– 348.96 हजार रूबल। (147+ 6.8 x 29.7) - बिक्री राजस्व को ध्यान में रखा जाता है।

- DT62 KT62– 147 हजार रूबल। - अग्रिम राशि जमा कर दी गई है।

- DT90-3 KT68 - 53.46 हजार रूबल। (10,000 x 29.7 x 0.18) - वैट चार्ज किया गया।

- DT68 KT76 - 22.424 हजार रूबल। - कर राशि कटौती के लिए स्वीकार की जाती है।

- DT90-2 KT41– 200 हजार रूबल। - उत्पादन की लागत को ध्यान में रखा जाता है। इतनी ही राशि गैर-परिचालन व्ययों में शामिल है।

चूंकि अनुबंध अग्रिम प्रदान करता है और अंतिम भुगतान शिपमेंट के बाद किया जाता है, भुगतान के दूसरे भाग के संबंध में लेखांकन में विनिमय दर अंतर उत्पन्न होता है, यानी 6.8 हजार डॉलर। यह प्राप्ति की तारीख पर बयानों में परिलक्षित होता है फंड:

- DT52 KT62 - 204 हजार रूबल। (6.8 x 30) - भुगतान का दूसरा भाग प्राप्त हो गया है।

- DT62 KT91-1– 2,040 हजार रूबल। (6.8 x (30-29.7)) - विनिमय दर अंतर को दर्शाता है।

1सी 8.2 में मुद्रा शेष का पुनर्मूल्यांकन

जिन मूल्यवान वस्तुओं का मूल्य डॉलर और यूरो में व्यक्त किया जाता है, उनकी बैलेंस शीट में विनिमय दर पर पुनर्गणना की जाती है। गणना के लिए डेटा उसी नाम की निर्देशिका से लिया जाता है। इस प्रकार 1C 8.2 में मुद्रा शेष का पुनर्मूल्यांकन किया जाता है। इस लेन-देन का दस्तावेजीकरण करने के लिए किस दस्तावेज़ का उपयोग किया जाता है? "धन का पुनर्मूल्यांकन" या "महीने का समापन" प्रकार के साथ "नियमित संचालन"। आइए माल के भुगतान के रूप में एक निवासी द्वारा विदेशी प्रतिपक्ष को धनराशि हस्तांतरित करने के उदाहरण का उपयोग करके इस योजना पर विचार करें।

सबसे पहले, आपको कार्यक्रम में संगठन के लिए एक ट्रांज़िट खाता बनाना होगा, जिसमें उसकी संख्या, बीआईसी और मुद्रा का संकेत होगा। इसके बाद, आपको विनिमय दरों को उसी नाम की निर्देशिका में लोड करना होगा। ऐसा करने के लिए, तारीख दर्ज करें और "डाउनलोड" बटन पर क्लिक करें।

धन का हस्तांतरण एक क्रेडिट संस्थान द्वारा किया जाता है। इसलिए, किसी विशिष्ट बैंक के कार्ड में, आपको "अन्य" प्रकार के साथ एक नया समझौता बनाना होगा और नाम इंगित करना होगा, उदाहरण के लिए, "मुद्रा की खरीद और बिक्री।" इस समझौते के तहत सभी दस्तावेज़ रूबल में होने चाहिए। से धन का स्थानांतरण चालू खाताबैंक को "आउटगोइंग पेमेंट ऑर्डर" के रूप में जारी किया जाता है। दस्तावेज़ में आपको एक बैंक का चयन करना होगा, समझौते, राशि और भुगतान के उद्देश्य को इंगित करना होगा।

अगला चरण खरीदी गई मुद्रा को आपके बैंक खाते में जमा करना है। यह ऑपरेशन "इनकमिंग पेमेंट ऑर्डर" द्वारा भी निष्पादित किया जाता है, दस्तावेज़ का प्रकार "मुद्रा की खरीद" है। चूंकि रूबल को बट्टे खाते में डालने और खाते में डॉलर जमा करने की तारीख पर विनिमय दर अलग-अलग है, इसलिए आपको दस्तावेज़ में बॉक्स को चेक करना होगा "आय (व्यय) के हिस्से के रूप में विनिमय दर अंतर को प्रतिबिंबित करें।" दस्तावेज़ पोस्ट करते समय, निर्दिष्ट राशि को निर्दिष्ट दर (DT52 KT57, DT91 KT57) पर रूबल में पुनर्गणना की जाएगी।

निधियों का विस्तृत संचलन "टर्निंग बैलेंस शीट" रिपोर्ट में देखा जा सकता है गिनती 57.सेटिंग्स में आपको प्रतिपक्षों और अनुबंधों पर विस्तृत जानकारी निर्दिष्ट करने की आवश्यकता है। इस प्रकार मुद्रा शेष के पुनर्मूल्यांकन को औपचारिक रूप दिया जाता है।