S n – zostatok na začiatku obdobia

Dt. ob – pokles Kt. o – zvýšiť

C k = C n + Kt.ob - Dt.ob.

Schéma. Štruktúra pasívneho účtu

Aktívne-pasívne účty kombinujú vlastnosti aktívnych aj pasívnych účtov. Zostatok na týchto účtoch môže byť Dt. a Kt. Napríklad: počítať. „Výpočty s rôznymi Dt. a Kt.” môže mať dva zostatky - Dt - výška pohľadávok a je premietnutá na strane aktív súvahy, Kt - výška záväzkov a je premietnutá na strane pasív súvahy.

Medzi účtami a zostatkom je úzky vzťah:

1. Každá položka súvahy spravidla zodpovedá účtu, s výnimkou prípadov, keď ostatné položky odrážajú údaje z viacerých účtov. Napríklad: článok „Suoviny a zásoby“ obsahuje zostatky na účtoch „Materiál“, „Obstarávanie a obstaranie“, „Odchýlky v nákladoch na materiál“. Niektoré účty sú v súvahe zastúpené niekoľkými položkami (napríklad účet „Zúčtovanie s kupujúcimi a zákazníkmi“).

2. Účty sa podobne ako súvahové položky delia na aktívne a pasívne.

3. Domácnosť zostáva. finančné prostriedky a zdroje ich tvorby sú uvedené na účtoch na tej istej strane ako v súvahe.

4. Sumy zostatkov na všetkých aktívnych účtoch sa rovnajú celkovému súvahovému majetku (mena súvahy) a na všetkých pasívnych účtoch – pasívu súvahy. Celkové sumy aktív a pasív súvahy sa nazývajú súvahová mena.

5. Na základe údajov v účtovných účtoch sa zostavuje súvaha a na základe údajov zo súvahy sa otvárajú účty.

Na správu domácností. činnosti, je potrebné mať informácie o účtovných objektoch. berúc do úvahy rôzne stupne detailov. Preto získať údaje rôzneho stupňa podrobnosti v účtovníctve. Účtovníctvo používa dve skupiny účtov:

Syntetický

Analytický

Syntetické účty slúžia na integrované zoskupovanie a účtovanie homogénnych objektov a analytické účty– pre ich podrobné charakteristiky.

Premietnutie obchodného majetku a procesov na syntetických účtoch – tzv syntetické účtovníctvo a na analytických – analytické účtovníctvo.

Syntetické účtovníctvo sa vykonáva v peňažnom vyjadrení. V analytickom účtovníctve sa používajú 3 skupiny meračov. Na analytických účtoch odrážajúcich pohyb inventárnych položiek sa účtovníctvo vykonáva v peňažnom a fyzickom vyjadrení, to znamená v kvantitatívnom a celkovom vyjadrení.

Syntetické a analytické účty spolu úzko súvisia. Vzťah medzi syntetickými a analytickými účtami je vyjadrený takto:

1) Analytické účty sú vedené na účely podrobností o syntetickom účte

2) Transakcia zaznamenaná na syntetickom účte sa musí prejaviť na príslušných analytických účtoch otvorených pre tento syntetický účet.

3) Na syntetickom účte sa transakcia zaznamenáva v celkovej sume a na jej analytických účtoch - v čiastkových sumách, čo nakoniec dáva rovnakú celkovú sumu.

4) Zápis na analytickom účte sa vykonáva na tej istej strane ako na syntetickom účte, to znamená, že ich štruktúra je rovnaká.

Preto počiatočné a konečné stavy, ako aj obrat podľa Dt. a Kt. syntetický účet sa musí rovnať celkovým sumám zodpovedajúcich zostatkov a obratov jeho analytických účtov.

Pri sčítaní výsledkov za vykazované obdobie musia byť syntetické a analytické účty zosúladené a zhodné, čo svedčí o správnosti účtovania.

Pozrime sa na postup zaznamenávania transakcií na syntetických a analytických účtoch na nasledujúcom príklade.

Začiatkom mesiaca na účte. "Materiály" boli brané do úvahy

Valcovaná oceľ - 100 ton - každá 8 rubľov. - iba 800 rubľov.

Oceľový drôt - 50 ton - každý 2 ruble. - iba 100 rubľov.

Celková suma pre účet „Materiály“: 900 rubľov.

1. Prijaté od dodávateľov:

Valcovaná oceľ - 20 ton - každá 8 rubľov. - 160 rubľov.

Drôt - 30 ton - každý 2 ruble. - 60 rubľov.

Spolu 220 rubľov.

2. Vydané do výroby

Oceľ - 40 ton - 8 rubľov každá. - 320 rubľov.

Drôt - 60 ton - každý 2 ruble. - 440 rubľov.

Odraz operácie na syntetickom účte „Materiály“:

Dt. MATERIÁLY Kt.

Cn = 900

1) 160 + 60 =220 3) 320 + 120 = 440

Dt. o. = 120 kt. o. = 440

Analytické účty:

Dt. OCEL NA VALOVANIE Kt.

Dt. OCELOVÝ DRÔT Kt.

Spojme do tabuľky údaje o zostatkoch a obratoch pre syntetický účet „Materiály“ a analytické účty.

Je potrebné poznamenať, že niektoré účty syntetického účtovníctva odrážajú prostriedky a zdroje ich tvorby, ktoré si nevyžadujú ďalšie podrobnosti. Takéto syntetické účty nemajú analytické účty. Patria sem „Pokladňa“, „Bežný účet“.

Podúčty zaujímajú medzičlánok medzi syntetickými a analytickými účtami.

Podúčet– metóda zoskupovania údajov z analytických účtov. Počet syntetických účtov a podúčtov je určený potrebou vykazovania. Počet analytických účtov používaných v podniku je určený potrebami riadenia podnikateľského subjektu.

Kredit a debet (prízvuky sú vždy umiestnené na prvej slabike) sú pojmy, ktoré sa používajú v účtovníctve na sledovanie obchodných procesov spoločnosti. Účtovných účtov je veľa, viac ako sto, vznikli preto, aby podrobnejšie reflektovali každú prevádzku firmy. Každý účet má svoje číslo a názov.

Debet sa vzťahuje na všetky aktíva podniku, teda na to, čo má k aktuálnemu dátumu. Môže ísť o hotovosť na bankových účtoch, hotovosť v pokladni, celkové náklady na materiál v skladoch, výšku nákladov na dlhodobý majetok atď. Čím vyšší majetok má organizácia, tým je považovaná za úspešnejšiu.

Pasíva alebo úverový obrat sú dlhy a zdroje tvorby aktív. Medzi dlhy patria: nedoplatky miezd, dlh voči dodávateľom, odpisy, dlh voči zakladateľom alebo majiteľom spoločnosti za rozdelenie zisku. Zdrojmi tvorby aktív sú napríklad autorizovaný alebo iný kapitál.

Na čo slúži debetný a kreditný obrat?

Každý účet sa eviduje samostatne. Vyzerá to takto: debet v sekcii účtu je napísaný na ľavej strane a kredit na pravej strane. Každá transakcia sa premietne do účtovania. Konkrétny účet sa môže počas účtovného obdobia používať často. Sumy sa zaznamenávajú v stĺpcoch debet alebo kredit v závislosti od typu transakcie. Podľa charakteru zostatku na účte sa delia na aktívne, pasívne, aktívne-pasívne.

Nárast debetného obratu na aktívnych účtoch alebo aktívno-pasívnych účtoch znamená zvýšenie majetku organizácie alebo dostupnosti pohľadávok. Nárast obratu úverov naopak vykazuje pokles.

Na pasívnych účtoch sa transakcie prejavujú opačne. Tieto účty existujú preto, aby bolo jasné, odkiaľ a prostredníctvom akých prostriedkov organizácia prostriedky prijala.

Na konci obdobia sa debetné a kreditné obraty spočítavajú oddelene. Z toho vyplýva konečná bilancia. Ak sa sumy obratu na debetnom a kreditnom účte zhodujú, potom sa účet zatvorí, pretože sa vynuluje. Existuje množstvo účtov, ktoré musia mať na konci obdobia nevyhnutne nulový zostatok, hlavne sú to účty, na ktoré sa odpisujú výdavky.

Význam debetu a podvojného zápisu. Pointa je v názve – dvojaký. To znamená, že jedna transakcia musí byť zaznamenaná dvakrát pomocou dvoch účtov. Na prvom účte ide suma transakcie na debet, na druhý na kredit a získa sa zostatok. Preto musí rovnováha vždy konvergovať. Ak je celkový debetný obrat s celkovým kreditným obratom, tak sa niekde stala chyba v účtovníctve.

„Kredit a debet: čo je to jednoduchými slovami v účtovníctve? - túto otázku možno často počuť v poradenskej agentúre pri uzatváraní zmluvy o účtovných službách. V mnohých prípadoch súkromní podnikatelia, ktorí majú vynikajúce zručnosti vo svojom podnikaní alebo remesle, sa s učením účtovníctva vyrovnávajú pomerne ťažko. Medzitým je zo skúseností problém porozumenia spojený so zložitosťou a objemom materiálu, keď podnikatelia potrebujú jednoduché základy podnikového účtovníctva, pomocou ktorých môžu viesť základné účtovníctvo.

Kredit (dôraz na prvú slabiku) a debet – čo to je? Tieto pojmy sa používajú v podvojnom účtovníctve. Ľahšie si to predstavíte vo forme dvoch stĺpcov. V ľavom stĺpci sú evidované príjmy alebo ťarchy (DT), v pravom stĺpci výdavky alebo dobropis (CT). Vďaka týmto pojmom vznikli dva široko používané pojmy: dlžník je osoba, ktorá zaplatila alebo previedla finančné prostriedky, ktoré majú finančnú hodnotu, veriteľ je osoba, ktorej ste zaplatili alebo dlhujete určitú sumu.

V obchodných aktivitách finanční špecialisti často používajú pojem záväzky a pohľadávky. Chápanie týchto pojmov nemožno zredukovať na príjmy a výdavky, ale je spojené s takzvaným „dvojitým zápisom“. Praktickým príkladom vzhľadu záväzkov môže byť nasledujúca operácia. Zvyčajne sa produkty dodávajú po zaplatení, ale vo vzťahoch medzi firmami sa obchodné transakcie môžu vykonávať v opačnom poradí.

Napríklad najprv dodávateľ dodá tovar v hodnote N, do DT sa zapíše v podobe sumy nakúpeného tovaru. Ďalej môžu existovať dve možnosti. Prebehne platba za tovar, ktorý sa zaeviduje v CT, transakcia sa uzavrie a nie je na nej dlh. Druhý prípad znamená, že váš individuálny podnikateľ alebo spoločnosť neplatí za prijatý tovar a tvoria sa záväzky. Môže nastať aj opačný prípad, kedy je suma za tovar zaplatená a zložená na DT, ale tovar nebol dodaný - ide o príklad vzniku pohľadávky.

Poradenstvo od finančného právnika! Preskúmanie skúma niekoľko možností účtovania pre začínajúce podnikanie. V tomto prípade vám môžeme odporučiť, aby ste okamžite použili celý formulár, ale zredukovaný súbor účtovných účtov, minimálny súbor primárnych a registračných dokumentov.

Ekonomická činnosť a účtovníctvo: história vzhľadu a kľúčové princípy

Pred začatím podnikateľskej činnosti musíte určite ovládať základy účtovníctva, čo vám pomôže rýchlo a presne sa zapojiť do vašej práce. Zároveň je dosť ťažké nájsť jednoduchý a prístupný tutoriál o podnikateľskom účtovníctve, ktorý popisuje potrebný súbor operácií. V skupinách účtovných školení spravidla okamžite prechádzajú k štúdiu softvérového balíka 1C a zložitých transakcií, ktoré nepotrebuje malá spoločnosť alebo súkromný podnikateľ.

Dvojitý vstup

Na začiatok stačí poznať a pochopiť potrebné základy účtovníctva. Treba mať na pamäti, že ekonomické účtovníctvo nie je produktom modernosti. Prvá zmienka o obchodných finančných transakciách pochádza z roku 1391, taliansky historik Zerbi prvýkrát opísal „dvojité účtovníctvo“, čo je základný princíp moderného účtovníctva. Za autora moderného podvojného účtovníctva ekonomických transakcií sa považuje taliansky mních Luca Pacioli (1445-1551). Publikoval svoju prácu „Pojednanie o účtoch a evidencii“, kde podrobne opísal, čo je „podvojné účtovníctvo“, účtovníctvo a počítanie.

V priebehu niekoľkých storočí sa sformoval pojem ekonomické účtovníctvo. Predstavuje kvantitatívnu a kvalitatívnu reflexiu činností za účelom riadenia ekonomického procesu. Za celú dobu existencie finančných vzťahov sa zdokonaľovali účtovné formy, ale je založené na podvojnom účtovníctve.

Zložky ekonomického účtovníctva v podnikaní

Ekonomické účtovníctvo môže byť reprezentované ako súbor účtovných úkonov:

- účtovníctvo: zahŕňa zaznamenávanie všetkých typov peňažných transakcií;

- v prevádzke: predstavuje spôsob účtovania pri prevádzke podniku;

- štatistické: zbieraním údajov o ekonomických činnostiach.

Zo všetkých troch oblastí účtovníctva je zákonom upravené len účtovníctvo. Podnikatelia môžu zbierať prevádzkové údaje o fungovaní podnikov podľa vlastného uváženia. Pre podniky, ktoré pôsobia, je potrebné na príkaz podniku vytvoriť a implementovať účtovnú politiku, ktorá odráža osobitosti vedenia účtovných činností, formy a metódy zvolené podnikom, spĺňajúce požiadavku racionality pri vykonávaní riadiacich činností. Väčšina prijatých účtovných zásad je zároveň regulovaná existujúcou ruskou legislatívou.

Účtovníctvo podľa definície musí zabezpečiť úplné (!) zohľadnenie všetkých obchodných akcií a operácií, ktoré majú kvantitatívne hodnotenie, ocenené v peniazoch, vo vykazovaní. Inými slovami, každá transakcia v podniku musí byť zaznamenaná účtovníkom a premietnutá do účtovnej dokumentácie spoločnosti. V spoločnostiach sa to implementuje pomerne zriedka, čo je spôsobené túžbou podnikateľov znížiť daňové zaťaženie, ako aj zjednodušením registrácie pohybu finančných prostriedkov.

Je zrejmé, že v pôvodnej prezentácii bolo podvojné účtovníctvo vymyslené práve na zaznamenávanie všetkých obchodných operácií za účelom výpočtu skutočného finančného výsledku. V našej realite sa spravidla vedie „čisté“ účtovníctvo pre daňové vykazovanie a dodatočné „úplné“ finančné účtovníctvo pre vlastné účely. Z tejto formy vznikol pojem podvojné účtovníctvo.

Aby sme sa vyhli tejto praxi, najmä v malých podnikoch, bol navrhnutý zjednodušený daňový systém (STS), ktorý zahŕňa aj zjednodušenú formu účtovníctva. Pri otvorení vlastného podnikania a predložení dokumentov na registráciu by ste mali okamžite pripojiť žiadosť o prechod na zjednodušený daňový systém, ktorý zjednoduší výpočty.

Zjednodušený a úplný daňový systém

Zjednodušený daňový systém v Ruskej federácii (STS) môžu využívať firmy za týchto podmienok:

- celkový počet zamestnancov je nižší ako 100;

- ročný obrat nedosahuje 60 miliónov rubľov;

- náklady na trvalé aktíva podniku sú až 100 miliónov rubľov.

- pre ostatné právnické osoby do 25 %;

- Podniky s pobočkami a prevádzkovými kanceláriami mimo mesta registrácie nemôžu využívať zjednodušený daňový systém.

Podľa noriem a požiadaviek Federálnej daňovej služby môže fungujúca právnická osoba prejsť na zjednodušený daňový systém, ak jej príjem za 9 mesiacov bol nižší ako 45 miliónov rubľov. Pri prechode na zjednodušený daňový systém podniky a jednotliví podnikatelia nemusia platiť množstvo daní, ale platia dane v jednotnej sadzbe a zjednodušenom výpočtovom vzorci založenom na výške príjmu alebo „príjmov mínus výdavky“.

Podnik si môže vybrať pohodlnú formu výpočtu dane z dostupných možností:

- 6 % z celého príjmu, úroková sadzba sa nereviduje;

- 5 – 15 % (v závislosti od prijatých regionálnych štandardov) zo sumy „príjmy mínus výdavky“.

Formulár výpočtu dane sa volí s prihliadnutím na podnikateľské aktivity. Ak máte príjmy za služby, ktoré v procese exekúcie prakticky nezahŕňajú výdavky, zvoľte formu výpočtu dane z príjmovej časti. Ak ide o výrobu produktov s nákladmi na suroviny a personálnu prácu, platí sa daň zo sumy „príjmov mínus výdavky“.

Viac o zjednodušenom daňovom systéme si môžete prečítať kliknutím na odkaz na federálnom zdroji www.nalog.ru. Zaujíma nás problematika vedenia účtovnej evidencie. Tento problém je tiež podrobne popísaný na federálnom zdroji.

Všeobecné ustanovenia týkajúce sa registrácie finančných činností podnikmi v zjednodušenom daňovom systéme sú tieto:

- od roku 2013 musia viesť evidenciu všetky právnické osoby okrem fyzických osôb podnikateľov;

- pre oficiálnych podnikateľov sú povolené zjednodušenia;

- Zjednodušený daňový systém využíva zjednodušené metódy účtovania.

Prijateľné formuláre pre zjednodušený daňový systém:

- kompletné s použitím „dvojitých zápisov“ (DT/CT) a záznamových registrov pri zaznamenávaní;

- skrátené s použitím „dvojitého zápisu“ pri účtovaní bez evidencie účtovných registrov;

- jednoduché, bez formy účtovania metódou „dvojitého zadania“.

Inými slovami, forma účtovania, o ktorej uvažujeme pri účtovaní transakcií na debetné a kreditné účty, sa vzťahuje na úplnú a skrátenú formu. V tomto prípade si podnik môže zvoliť jednoduchú formu účtovníctva bez „podvojného účtovníctva“. Medzi hlavné črty účtovníctva pomocou zjednodušeného systému patria:

- úplné účtovníctvo je všeobecne zavedená forma, ale s určitými zjednodušeniami, napríklad sa skracuje účtová osnova, zjednodušujú sa účtovné evidencie, tento typ využívajú podniky s rôznorodou činnosťou;

- skrátené účtovníctvo sa vykonáva pomocou „dvojitého zápisu“ do jednej tabuľky, ktorá odzrkadľuje všetky obchodné transakcie v CT alebo DT, používajú ho podniky s monotónnou činnosťou, ktorá vyžaduje použitie len niekoľkých účtovných účtov;

- jednoduchá metóda zahŕňa vedenie knihy transakcií vo forme tabuľky, ale bez podvojného zápisu, ktoré často používajú mikropodniky.

Poradenstvo od finančného právnika! Vyberte si pre seba najvhodnejšiu a najdostupnejšiu formu účtovníctva. Ak máte problémy s prvými krokmi v účtovníctve, obráťte sa na svojho vysokoškolského učiteľa a požiadajte o pomoc pri zostavovaní účtovej osnovy, účtovných zásad, prvotných dokladov a účtovných registrov. Takáto konzultácia vám pomôže pochopiť špecifiká, optimálne usporiadať účtovníctvo a urobiť to sami.

Účtovná politika

Potom, čo ste sa rozhodli pre formu ekonomického účtovníctva podľa zjednodušeného daňového systému, musíte na objednávku vypracovať a vykonať účtovnú politiku podniku, ktorá odzrkadľuje:

- používané primárne a sekundárne účtovné registre;

- účtovná osnova pre finančné transakcie podniku;

- metódy prípravy prvotného účtovníctva (dokumentov);

- zvolená forma účtovníctva;

- vlastnosti ukladania primárnej dokumentácie;

- štandardy toku dokumentov;

- uplatňovanie účtovných štandardov (PBU), napríklad môžeme hovoriť o medzinárodnom systéme účtovného výkazníctva (IFRS) atď.

Pri diskusii o pravidlách vedenia evidencie v podvojnom účtovníctve sú zaujímavé prvé štyri body so zjednodušeným daňovým systémom vo formulári 2, účtovné registre sa nevedú. Teraz môžete pochopiť primárne účtovanie a účtovanie transakcií na pracovné účty DT a CT.

DT/CT: účtovanie transakcií pomocou „dvojitého zadania“

Uskutočnenie účtovnej operácie zahŕňa zaznamenávanie transakcií vo forme prvotných dokladov: príjmový príkaz, pokladničný doklad o prijatí peňažných prostriedkov, faktúra za prevod hmotného majetku alebo potvrdenie o prijatí za poskytnutie služieb. Primárne dokumenty môžu byť vyvinuté pre podniky alebo štandardné dokumenty stanovené pravidlami Federálnej daňovej služby.

Pracovný plán zahŕňa použitie jednotných účtovných účtov pre finančné účtovné transakcie. Princíp podvojného účtovníctva je neodmysliteľne spojený s účtovou osnovou, ktorá sa používa na evidenciu finančných operácií.

Pri používaní účtov by ste mali rozlišovať medzi vlastnosťami transakcií na účte a ich typmi:

- aktívne účty: rozdiel sa vypočíta pred účtom DT;

- pasívne účty: rozdiel sa zaúčtuje pred účtom CT;

- aktívne-pasívne účty môže mať jednostrannú alebo obojstrannú rovnováhu.

Dvojitý vstup- ide o všeobecne uznávaný princíp kompletnej evidencie obchodných transakcií formou zápisov na účtoch s využitím princípu identity, ktorý určuje rovnosť objemu obratu v DT a CT vzájomne prepojených (korešpondujúcich) účtov. Pri použití tejto metódy sa každá transakcia zrkadlí na dvoch účtoch.

Uveďme príklad: podnik sa zaoberá nákupom a predajom náhradných dielov, peniaze sa prijímajú v hotovosti (v registri) a bankovým prevodom.

Použitý účtový rozvrh (schválený účtový rozvrh nájdete na federálnej webovej stránke):

- účet 50: „Pokladník“;

- účet 51: „Bežné účty“;

- účet 60: „Zúčtovanie s dodávateľmi a dodávateľmi“;

- Účet 10: Suroviny a zásoby.

Poradenstvo od finančného právnika! Vyššie je uvedený obmedzený zoznam účtovej osnovy, ktorá sa pre skutočný podnik výrazne rozšíri. Napríklad, ak má spoločnosť zamestnancov a sú im vyplácané mzdy, musíte zahrnúť účet 70 „Zúčtovanie s personálom pre mzdy“ alebo v prípade základného imania musíte použiť účet 80 „Povolené imanie“.

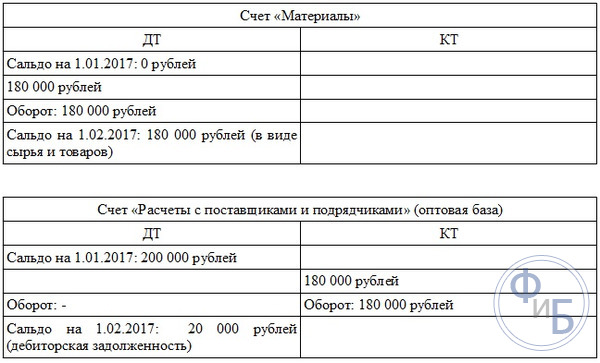

Zostatok k 1. januáru 2017:

- pre účet „Pokladník“: 30 rubľov;

- pre účet „Bežné účty“: 1 500 000 rubľov;

- pre DT „Vyrovnania s dodávateľmi a dodávateľmi“ (veľkoobchodný dodávateľ): 200 000 rubľov;

- na CT „Vyrovnania s dodávateľmi a dodávateľmi (obchod): 640 000 rubľov.

Transakcie za január 2017:

- 600 rubľov bolo prijatých do pokladne z bankového účtu (účet 61) podniku pre ekonomické potreby (účet 50);

- Tovar od veľkoobchodného dodávateľa prišiel do skladu za 180 000 rubľov: materiál sa zvýšil o 180 000 rubľov (podľa účtu DT „Materiály“), dlh podniku sa zvýšil o rovnakú sumu podľa účtu CT „Vysporiadania s dodávateľmi a dodávateľmi“.

- finančné prostriedky boli prevedené do obchodu vo výške 600 000 rubľov za dlh, 600 000 rubľov sa odráža v CT „Zúčtovacie účty“ a rovnaká suma sa odráža v DT „Vyrovnania s dodávateľmi a dodávateľmi“.

Ako to bude vyzerať v transakciách na účte, ukazuje infografika:

Ilustrácie jasne zobrazujú aktívne, pasívne a aktívne pasívne účty. Jednoduchosť a jasnosť princípu „dvojitého vstupu“ je tiež dobre znázornená. Na úplnom začiatku podnikania si môžete všetko účtovať sami pomocou skrátenej účtovej osnovy. Tento prístup pomôže viesť správne a transparentné účtovníctvo, ako aj výrazne ušetriť peniaze za účtovníctvo.

Alternatívou nezávislého účtovníctva môže byť uzavretie zmluvy s poradenskou firmou, ktorá bude viesť evidenciu na základe „primárneho“ a účtovného registra. Pre malú spoločnosť je lepšie to urobiť samostatne a vo vlastnej réžii, aby sa eliminovalo podvojné účtovníctvo. Porozumenie základom účtovníctva vlastníkom im navyše umožní v budúcnosti úspešne rozvíjať svoje podnikanie.

Účtovné registre

Účtovné registre sú dôležité systematizujúce dokumenty pre finančné transakcie. Tieto formuláre sa používajú iba s úplným účtovným systémom a sú to sčítacie tabuľky, v ktorých sú zoskupené ekonomické údaje o činnosti spoločnosti.

Registre rozlišujú:

- podľa stupňa zovšeobecnenia údajov;

- podľa dohody;

- podľa vzhľadu.

Existuje množstvo formulárov na zobrazovanie údajov o operáciách pomocou chronologických, synchrónnych kombinovaných registrov, vo forme kariet s odrazom DT a CT. Treba poznamenať, že niektoré formy zohľadňovania finančných transakcií v podnikovom účtovníctve pomocou registrov sú už zastarané. Pri práci malého podniku je najlepšie použiť bežné chronologické registre, ktoré berú do úvahy transakcie tak, ako sa vyskytujú, alebo ich úplne opustiť pre malý počet transakcií, keď môžete účtovať údaje na účty priamo z primárnych dokladov.

Prvým účtovným dokladom, s ktorým sa podnikatelia budú musieť vysporiadať, bude „Pohyb fondov“. Označuje sumy príjmov, výdavkov a zostatok po každej transakcii. V denníku peňažných tokov sa údaje odrážajú podľa DT/CT s použitím a bez použitia „dvojitého zápisu“. Alternatívou môže byť jedna účtovná kniha pri účtovaní bez „dvojitého účtovníctva“.

Najbežnejšími registrami pre úplné účtovníctvo sú účtovné knihy, ako aj rôzne druhy účtovných kariet. Na záznam môžete použiť metódu lineárnej polohy alebo metódu šachovnice. Aby ste sa vyhli chybám v účtovníctve, je lepšie používať najjednoduchšie registre. Je potrebné ich vypracovať na základe č. 402-FZ „O účtovníctve: registre...“.

V najjednoduchšom prípade sa používajú tieto účtovné registre:

- mzdový register;

- register účtovania zúčtovania vo fondoch (platenie daní a sociálnych odvodov);

- register odpisov (ak je k dispozícii vybavenie);

- výpočet odpisov;

- evidencia-kalkulácia nákladov na odpis predaného tovaru (premietnuté do kúpnej ceny);

- register účtovníctva predaja;

- ziskový účtovný register a iné.

Ak potrebujete pomoc pri zostavovaní účtovných registrov pre váš podnik, berúc do úvahy špecifiká, je tiež lepšie kontaktovať akademického špecialistu. Dostanete celú sadu dokumentov, ktoré stačí len vyplniť.

Účtovníctvo pre mikropodniky pomocou jednej účtovnej knihy a účtovníctva založeného na registroch

Pre mikropodniky by bolo najlepšou možnosťou premietnuť transakcie do Jednotnej knihy a evidovať ich hotovostnou metódou. To znamená, že všetky nákupné transakcie sú realizované cez registračnú pokladnicu a následne prevedené na bankový účet. Tento typ účtovníctva upravuje PBU 1/2008. Toto ustanovenie nevylučuje používanie pokladničných príkazov, účtovných kariet materiálov a iných registrov.

Upozorňujeme, že na novú formu účtovania môžete prejsť až na konci účtovného obdobia, je to zaznamenané buď v objednávke av sprievodných dokumentoch v Pravidlách účtovania. Pri zvyšovaní počtu transakcií by sa malo používať podvojné účtovníctvo, pretože priame účtovné metódy sú nielen neúčinné, ale môžu viesť aj k závažným chybám.

Pri použití skrátenej formy účtovníctva s „podvojným účtovníctvom“ má účtovný algoritmus pre malý obchodný podnik túto formu:

Na evidenciu primárnych dokladov sa používa pamätná objednávka, ktorá tiež uvádza DT a CT, na ktorom účte je operácia zaúčtovaná:

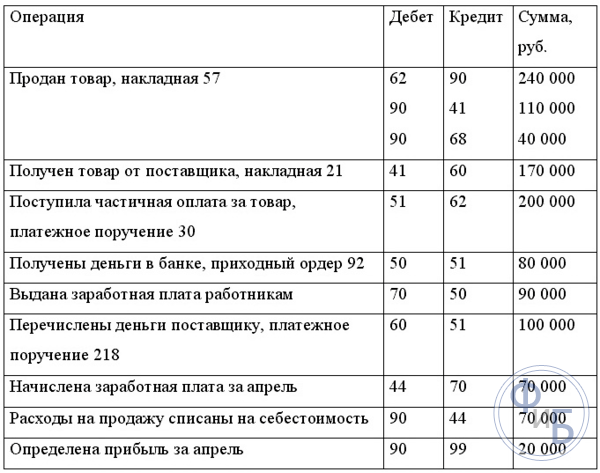

Obratový list účtovných účtov bude vyzerať takto:

Potom obratový list v účtovaní bude obsahovať informácie o pohybe finančných prostriedkov na DT a CT príslušných účtov:

V dôsledku prenosu údajov sa získa súvaha, ktorá obsahuje údaje o pohybe finančných prostriedkov v aktívach a pasívach:

Uvedené príklady dokumentov podrobne ilustrujú praktické využitie pojmov debet a kredit pri použití techniky „dvojitého zápisu“ v účtovníctve. Tento spôsob evidencie obchodných transakcií je ťažko pochopiteľný len na začiatku, akonáhle sa takto vykoná viacero operácií, spôsob účtovania sa vám bude zdať veľmi pohodlný a jednoduchý. Pri vedení evidencie odporúčame použiť len potrebný súbor dokumentov, služby účtovníka jednoducho nie sú potrebné;

Moderné prostriedky evidencie a spracovania účtovných informácií umožňujú získať ukazovatele s akoukoľvek mierou podrobnosti a zovšeobecnenia. Používateľ účtovných informácií musí disponovať potrebnými údajmi o rôznych druhoch majetku, zdrojoch jeho vzniku, ako aj o jednotlivých podnikových procesoch. V závislosti od účelu, na ktorý sa tieto informácie používajú, sú pripravené v zovšeobecnenej alebo podrobnej forme vo vhodných merných jednotkách. Manažment podniku potrebuje poznať konkrétne zloženie fondov, zdrojov a procesov. Na tento účel sa k hlavným účtom pridávajú ďalšie účty pre každý typ prostriedkov, zdrojov a procesov. Preto sú účty rozdelené podľa objemu obsahu na syntetické a analytické. Podľa týchto dvoch typov účtov sa vedie syntetické a analytické účtovníctvo. Vymedzenie týchto druhov účtovníctva je zakotvené v čl. 2 zákona Ruskej federácie „o účtovníctve“.

V účtovníctve popri podvojnom účtovníctve existujú aj jednotlivé záznamy. Ak potreba podvojného účtovníctva vyplýva z duálneho zoskupenia ekonomických aktív prezentovaných v súvahe, potom platí jeden záznam ich dostupnosť uvedená v súvahe. Jednoduchý zápis sa používa na podsúvahových účtoch.

Debetný (Dt) účet (názov účtu) Kredit (Kt)

— prevádzkovo-výsledné (porovnávacie) účty určené na porovnanie nákladov toho istého objektu v rôznych odhadoch a na identifikáciu výsledku jednotlivých obchodných procesov. Prevádzkovo-výsledné účty sú bez rovnováhy. Príkladom sú účty: „Tržby“, „Ostatné príjmy a výdavky“.

Protichodné účty odrážajú pohyb súm, ktorými sa riadi oceňovanie majetku a záväzkov. Môžu byť aktívne alebo pasívne. Príkladom pasívnych účtov sú: „Odpisy dlhodobého majetku“, „Odpisy nehmotného majetku“, „Rezervy na zníženie hodnoty hmotného majetku“ atď. Tieto účty majú kreditný zostatok.

Ako pracovať s účtom 20 účtového rozvrhu

Ide o aktívny účet, pre ktorý sa vykonáva syntetické a analytické účtovníctvo. Podúčty sa otvárajú v závislosti od špecifík činnosti a odvetvia organizácie. Analytické účtovníctvo sa vykonáva podľa druhov nákladov vyrobených výrobkov alebo podľa štrukturálnych divízií podniku.

- materiál, ktoré sú zamerané na nákup materiálov, surovín, zásob, zariadení atď., potrebných vo výrobnom procese;

- mzdy a sociálne potreby - náklady, ktoré idú na mzdy a poistné pre pracovníkov a iné osoby zapojené do výroby;

- odpisy - zrážky za opotrebovanie dlhodobého majetku, ktorý sa priamo podieľa na výrobnom procese;

- ostatné náklady, ktoré zahŕňajú cestovné náklady, manká zistené v medziach prirodzeného úbytku, náklady budúcich období a pod.

Ako viesť evidenciu špeciálnych účtov

Účelové financovanie sa eviduje na účte 55. Otvoria sa mu samostatné podúčty. Samostatný podúčet je potrebný aj na zaznamenávanie pohybu finančných prostriedkov z pobočiek a štrukturálnych divízií. Je tiež potrebné zohľadniť prostriedky prevedené z účtu na nákup bankových kariet. Nákup karty sa zaznamenáva pomocou tohto záznamu: DT55 (podúčet „Kartový účet“) KT51.

- DT55/1 KT51, 52. Prevod prostriedkov z bankového účtu na akreditív.

- DT60, 76 KT55/1. Prevod peňazí na účet dodávateľa.

- DT51, 52 KT55/1. Vrátenie peňazí z nevyužitého akreditívu.

- DT55/2 KT51. Ukladanie peňazí na zúčtovanie šekov.

- DT60, 71, 76 KT55/2. Odpisovanie peňazí šekmi.

- DT55/3 KT51, 52. Prevod finančných prostriedkov na vkladový účet.

- DT51, 52 KT55/3. Pripísanie peňazí z vkladu na účet.

- DT76 KT91/1. Pripisovanie úrokov z vkladu.

Účtovníctvo pre začiatočníkov, ako vyrovnať debety s kreditmi v malom podniku, zoznam dokumentov, ktoré budú potrebné pre účtovníctvo ihneď po registrácii spoločnosti

Najbežnejšími registrami pre úplné účtovníctvo sú účtovné knihy, ako aj rôzne druhy účtovných kariet. Na záznam môžete použiť metódu lineárnej polohy alebo metódu šachovnice. Aby ste sa vyhli chybám v účtovníctve, je lepšie používať najjednoduchšie registre. Treba ich vypracovať na základe č. 402-FZ „O účtovníctve: registre. "

Poradenstvo od finančného právnika! Vyššie je uvedený obmedzený zoznam účtovej osnovy, ktorá sa pre skutočný podnik výrazne rozšíri. Napríklad, ak má spoločnosť zamestnancov a sú im vyplácané mzdy, musíte zahrnúť účet 70 „Zúčtovanie s personálom pre mzdy“ alebo v prípade základného imania musíte použiť účet 80 „Povolené imanie“.

Elektroinštalácia Dt 09 a Kt 09 (nuansy)

Začiatkom roka 2015 spoločnosť Miralux LLC zakúpila kancelárske vybavenie za 120 000 rubľov. V účtovnej politike podniku sa uvádza, že v účtovníctve sa odpisy dlhodobého majetku odpisujú metódou znižovania a v daňovom účtovníctve rovnomerne. Pri výpočte dane z príjmov (PDZ) spoločnosť používa PBU 18/02.

Na účte 09 sa premietajú informácie o odložených daňových pohľadávkach (DTA) vzniknutých pri vzniku odpočítateľných dočasných rozdielov (DTD). IRR sa objaví, keď sa výška zisku premietne do účtovných záznamov v menšej výške ako na daňovom účte. Táto situácia nastáva najmä vtedy, keď sú výdavky v účtovníctve akceptované skôr a príjmy sú premietnuté neskôr ako v daňovom účtovníctve.

Prednosť Dt a Kt v účtovníctve

Ale kvôli tejto nuancii nemusíme meniť algoritmus výpočtu údajov. Pre účet 60 treba vystaviť príjmový výkaz za 60.2 ako rozdiel obratu na účte Dt 60 mínus krátenie debetu (sú to sumy, ktoré hneď išli krátiť o 60,1 s obratom Dt a neprešli cez 60,2) . A rast účtu je 60,1 (podľa Kt - je pasívny) - celý obrat podľa účtu Kt bude 60.

Ak však zníženie nebolo úplné pri analyzovanom obrate a odchádzajúci zostatok je pri zohľadnení zmeny Dt alebo Kt nižší ako analyzovaný obrat Kt, potom sa zníženie musí zvýšiť - koniec koncov, po zmena, musí byť uzavretých viac otáčok Dt. Preto, ak je odchádzajúci zostatok Dt, potom urobíme zníženie Kt o veľkosť celého analyzovaného obratu Kt, a ak je odchádzajúci zostatok Kt, potom sa veľkosť skracovača bude rovnať analyzovanému obratu Kt mínus nový odchádzajúci zostatok Kt.

Základy účtovníctva - krátky kurz Účtovanie zúčtovania s dlžníkmi a veriteľmi Mobil v mobile Mobilis v mobile Mobilis v mobile

3. Účtovanie zúčtovania s personálom ohľadom miezd sa vykonáva na základe mesačného časového rozlíšenia miezd, ktoré mesačne vyhotovuje učtáreň na základe personálnej tabuľky (pri časovom mzdovom systéme) a výkazov dochádzky. Pri systéme práce na objednávku sa časové rozlíšenie vykonáva v závislosti od výkonu zamestnanca na základe pracovných príkazov - objednávok, potvrdení o vykonanej práci atď., Ako aj na základe pracovných výkazov. Mzdy sa v tomto prípade počítajú pomocou miezd alebo výplatných pások. v tomto prípade sa tvorí kreditný zostatok na účte 70. Na základe údajov z pokladničných dokladov o vystavení mzdy sa preto tento záväzok kráti a vzniká opäť pri ďalšom časovom rozlíšení.

Účet 60 „Zúčtovanie s dodávateľmi a dodávateľmi“ premietne na úvere príjem skladových položiek (zásob a materiálu) a služieb od dodávateľov, t.j. neustále v procese prevádzky podniku sa takéto operácie účtujú na Kt-u účte 60 s priradením prijatého tovaru a materiálu a služieb na ťarchu príslušných účtov, a to: Dt 10,20 a 26. Ak sa platí za dodávky tovarov a materiálov a služieb dodávateľom, účtujú sa na Dt 60 a 51 Kt (Bežný účet bankovým prevodom) alebo v prospech účtov 71 a 50 (v hotovosti). Ak teda v kontexte konkrétneho dodávateľa máme kreditný zostatok, znamená to, že náš podnik je voči tomuto dodávateľovi dlžný za dodávky tovarov a materiálov, služieb alebo energetických zdrojov (za svetlo, za vodu atď.) Ak máme u tohto konkrétneho dodávateľa debetný zostatok, znamená to, že sme preplatili za dodaný tovar a materiál alebo služby, alebo s plánovanými platbami, znamená to, že tovar a materiál neboli dodané načas alebo nebol dodaný dátum dodania. prísť, ale platbu sme vykonali.

Vstupný účet DPH

Tento účet má na účely účtovníctva odrážať informácie o sumách dane z pridanej hodnoty vydaných dodávateľmi/premietnutých do zúčtovacích dokladov. Túto sumu zaplatí kupujúci spolu s nákladmi na jemu dodaný tovar, prijaté práce a služby. Táto hodnota môže zároveň na konci každého zdaňovacieho obdobia slúžiť na zníženie celkovej sumy DPH určenej na odvod do rozpočtu.

Jedným z najdôležitejších účtov pre účtovníka aj celú organizáciu sú účtovné účty spojené s výpočtami DPH. Konečná výška splatnej dane, ktorá sa určí pri vypĺňaní daňového priznania na základe výsledkov práce v každom štvrťroku, závisí od správnosti priradenia jednotlivých súm do časového rozlíšenia a odpisov.