С н – остаток на начало периода

Дт. об – уменьшение Кт. об – увеличение

С к = С н + Кт.об - Дт.об.

Схема. Строение пассивного счета

Активно – пассивные счета объединяют в себе признаки и активных и пассивных счетов. В этих счетах остаток может быть и Дт. и Кт. Например: сч. «Расчеты с разными Дт. и Кт.» может иметь два остатка – Дт – сумма дебиторской задолженности и отражается в активе баланса, Кт – сумма кредиторской задолженности и отражается в пассиве баланса.

Между счетами и балансом существует тесная взаимосвязь:

1. Каждой статье баланса, как правило, соответствует счет, кроме случаев, когда остальные статьи отражают данные нескольких счетов. Например: статья «Сырье и материалы» содержит остатки по счетам «Материалы», «Заготовление и приобретение», «Отклонение в стоимости материалов». Некоторые счета представлены в балансе несколькими статьями (например, счет «Расчеты с покупателями и заказчиками»).

2. Счета подразделяются на активные и пассивные аналогично статьям баланса.

3. Остатки хоз. средств и источников их образования показывается на счетах на той же стороне, что и в балансе.

4. Суммы остатков по всем активным счетам равны итогу актива баланса (валюте баланса), а по всем пассивным счетам – пассиву баланса. Итоги актива и пассива баланса называются валютой баланса.

5. Баланс составляется на основании данных счетов бухучета, а счета открываются на основании данных баланса.

Для руководства хоз. деятельностью необходимо иметь информацию об объектах бух. учета различной степени детализации. Поэтому для получения различных по степени детализации данных в бух. учете используется две группы счетов:

Синтетические

Аналитические

Синтетические счета служат для укрупненной группировки и учета однородных объектов, а аналитические счета – для подробной их характеристики.

Отражение хозяйственных средств и процессов на синтетических счетах – называется синтетическим учетом , а на аналитических – аналитическим учетом.

Синтетический учет ведется в денежном выражении. В аналитическом учете используются 3 группы измерителей. На аналитических счетах отражающих движение ТМЦ, учет ведется в денежном и натуральном измерителях, то есть в количественно – суммовом выражении.

Синтетические и аналитические счета находятся в тесной взаимосвязи друг с другом. Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

1) Аналитические счета ведутся для детализации синтетического счета

2) Операция записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открываемых к данному синтетическому счету.

3) На синтетическом счете операция записывается в общей сумме, а на его аналитических счетах – частичными суммами, дающими в итоге туже общую сумму.

4) Запись на аналитическом счете производится на ту же сторону, что и на синтетическом счете, то есть их строение одинаково.

Поэтому начальный и конечные остатки, а также обороты по Дт. и Кт. синтетического счета, должны быть равны общим суммам соответствующих остатков и оборотов его аналитических счетов.

При подведении итогов за отчетный период синтетических и аналитических счетов должны сверятся и совпадать, что свидетельствует о правильности ведения учета.

Рассмотрим порядок отражения операций на синтетических и аналитических счетах на следующем примере.

На начало месяца на сч. «Материалы» учитывались

Сталь прокатная – 100 тонн – по 8 руб. – всего 800 руб.

Проволока стальная – 50 т. – по 2 руб. – всего 100 руб.

Итого по сч «Материалы»: 900 руб.

1. Получено от поставщиков:

Стали прокатной – 20 т. – по 8 руб. – 160 руб.

Проволока – 30 т. – по 2 руб. – 60 руб.

Итого 220 руб.

2. Отпущено в производство

Стали – 40 т. – по 8 руб. – 320 руб.

Проволока – 60 т. – по 2 руб. – 440 руб.

Отражение операции на синтетическом счете «Материалы»:

Дт. МАТЕРИАЛЫ Кт.

С н = 900

1) 160 + 60 =220 3) 320 + 120 = 440

Дт. об. = 120 Кт. об. = 440

Аналитические счета:

Дт. СТАЛЬ ПРОКАТНАЯ Кт.

Дт. ПРОВОЛОКА СТАЛЬНАЯ Кт.

Объединим в таблицу данные об остатках и оборотах по синтетическому счету «Материалы» и аналитическим счетам.

Следует отметить, что часть счетов синтетического учета отражает средства и источники их формирования, не требующие дальнейшей детализации. Такие синтетические счета не имеют аналитических счетов. К ним относится «Касса», «Расчетный счет».

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета.

Субсчет – способ группировки данных аналитических счетов. Количество синтетических счетов и субсчетов определяется потребностями составления отчетности. Количество используемых на предприятии аналитических счетов определяются потребностями управления хозяйствующим субъектом.

Кредит и дебет (ударения ставятся всегда на первый слог) – понятия, которые используются в бухгалтерском учете для наблюдения за хозяйственными процессами фирмы. Бухгалтерских счетов очень много, более ста, они созданы для того, что бы более детально отразить каждую операцию жизнедеятельности фирмы. Каждый счет имеет свой номер и название.

Под дебетом понимаются все активы предприятия, то есть чем оно располагает на текущую дату. Это могут быть денежные средства на банковских счетах, наличные в кассе, сумма общей стоимости материалов на складах, сумма стоимости основных средств, . Чем выше активы организации, тем успешнее и она считается.

Пассивы или кредитовые обороты – это долги и источники формирования активов. К долгам относится: задолженность по выплате заработной платы, задолженность контрагентам, амортизация, задолженность учредителям или собственникам фирмы по распределению прибыли. Источники формирования активов – это, например, уставный или прочий капитал.

Для чего используется оборот по дебету и кредиту

Запись по каждому счету ведется отдельно. Выглядит это так: дебет в разрезе счета пишется с левой стороны, а кредит с правой. Каждая операция отражается в проводке. Тот или иной счет может часто использоваться в течение отчетного периода. Суммы записываются в колонках дебета или кредита, в зависимости от вида операции. По характеру сальдо счета делятся на активные, пассивные, активно-пассивные.

Повышение оборота дебета в активных счетах или активно-пассивных означает увеличение имущества организации или наличия прав требования. Повышение оборота кредита, наоборот, показывает их уменьшение.

В пассивных счетах операции отражаются наоборот. Эти счета существуют для того, чтобы было видно, откуда и за счет чего поступили средства в организацию.

В конце периода обороты дебета и кредита суммируются по отдельности. Получается итоговое сальдо конечное. Если суммы оборотов по дебету и по кредиту совпадают, то счет закрывается, так как обнуляется. Существует ряд счетов, которые обязательно имеют нулевой остаток на конец периода, в основном это счета, на которые списываются расходы.

Смысл существования дебета и двойная запись. Суть заключается в названии – двойная. То есть одну операцию положено записать два раза, с использованием двух счетов. На первом счете сумма операции идет в дебет, на втором – в кредит, получается равновесие. Поэтому баланс всегда должен сходиться. Если общий оборот дебета с общим оборотом кредита, то где-то допущена бухгалтерская ошибка.

«Кредит и дебет: что это такое простыми словами в бухгалтерии?» - такой вопрос можно часто услышать в консалтинговом агентстве, когда заключается договор на бухгалтерское обслуживание. Во многих случаях частные предприниматели, имеющие отличные навыки в своем деле или ремесле, достаточно сложно справляются с обучением бухгалтерскому учету. Между тем по опыту проблема понимания связана со сложностью и объемностью материала, когда предпринимателям нужны простые азы хозяйственного учета, с помощью которых можно вести элементарную бухгалтерию.

Кредит (ударение на первый слог) и дебет - что это такое? Эти термины используются в двойной записи хозяйственного учета. Его будет проще представить в виде двух столбиков. В левом столбике записывается приход или дебит (ДТ), в правом — расходы или кредит (КТ). Благодаря этим понятиям появилось два широко употребляемых термина: дебитор — это то лицо, которое оплачивало или передавало средства, имеющие финансовое выражение, кредитор - это лицо, которому вы оплачивали или должны определенную сумму.

В хозяйственной деятельности финансовыми специалистами часто употребляется понятие кредиторская и дебиторская задолженность. Понимание этих терминов не может быть сведено доходам и расходам, а связано с так называемой «двойной записью». Практическим примером появления кредиторской задолженности может быть следующая операция. Обычно поставка продукции осуществляется после оплаты, но во взаимоотношениях между фирмами хозяйственные операции могут быть проведены в обратном порядке.

Например, сначала поставщик поставляет товар на сумму N, она вносится в ДТ в виде суммы приобретенного товара. Далее может быть два варианта действий. Производится оплата за товар, которая записывается в КТ, проводка оказывается закрытой и по ней нет задолженности. Второй случай подразумевает, что ваш ИП или фирма не оплачивает полученный товар и формируется кредиторская задолженность. Может иметь место и обратный случай, когда сумма за товар оплачена и внесена на ДТ, при этом не была произведена поставка товара — это пример формирования дебиторской задолженности.

Совет финансового юриста! В обзоре рассматривается несколько возможностей ведения учета для начинающего бизнеса. При этом можно посоветовать сразу использовать полную форму, но сокращенный набор бухгалтерских счетов, минимальный набор первичных и регистрационных документов.

Хозяйственная деятельность и бухгалтерский учет: история появления и ключевые принципы

Перед началом бизнес-деятельности обязательно нужно освоить азы бухгалтерии, это поможет быстро и безошибочно включиться в работу. Вместе с тем, найти простой и доступным самоучитель по хозяйственному учету, где описывается необходимый набор операций, довольно сложно. Как правило, в группах обучения бухгалтерии сразу переходят к изучению программного пакета 1С и сложных проводок, которые не нужны небольшой фирме или частному предпринимателю.

Двойная запись

Для начала работы достаточно знать и понимать необходимые основы учета. Следует учитывать, что хозяйственный учет - это не порождение современности. Первые упоминания о ведении хозяйственных финансовых операций относятся к 1391 году, итальянский историк Зерби впервые описал «двойную запись», которая является основополагающим принципом современного учета. Автором современной двойной записи хозопераций считается монах-итальянец Лука Пачоли (1445-1551). Он издал свой труд «Трактат о счетах и записях», где подробно описал, что такое «двойная запись», учет и счет.

За период в несколько столетий сформировалось понятие хозяйственного учета. Он представляет собой количественное и качественное отражение деятельности с целью управления хозяйственным процессом. За весь период существования финансовых отношений совершенствовались формы учета, но в его основе лежит именно двойная запись.

Составляющие хозяйственного учета в бизнесе

Хозяйственный учет можно представить в виде совокупности учетных действий:

- бухгалтерский учет: подразумевает фиксацию всех типов денежных операций;

- оперативный: представляет собой способ учета во время работы предприятия;

- статистический: осуществляется методом сбора данных о хоздеятельности.

Из всех трех направлений учета законодательно регулируется только бухучет. Сбор оперативных данных о работе предприятий предприниматели могут вести на свое усмотрение. Для фирм, ведущих деятельность, необходимо сделать и провести по приказу предприятия учетную политику, которая отражает особенности ведения учетной деятельности, выбранные предприятием формы и методы с выполнением требования рациональности ведения управленческой деятельности. При этом большая часть принимаемой учетной политики регламентируется существующим российским законодательством.

Бухгалтерский учет, по определению, должен обеспечивать полное (!) отражение в отчетности всех хозяйственных действий и операций, имеющих оценку в количественной форме, оцениваемую денежно. Иными словами, каждая операция на предприятии должна быть зафиксирована бухгалтером и отражена в бухгалтерской документации фирмы. Это довольно редко реализуется на фирмах, что связано с желанием предпринимателей снизить налоговую нагрузку, а также в связи с упрощением регистрации движения фин.средств.

Понятно, что в оригинальном изложении двойная запись изобреталась именно для учета всех операций хоздеятельности для расчета реального финансового результата. В наших реалиях, как правило, ведется «чистый» учет для отчетности в налоговую и дополнительный «сплошной» фин.учет для собственных целей. Такая форма породила понятие двойной бухгалтерии.

Чтобы уйти от такой практики, особенно на малых предприятиях, была предложена упрощенная система налогообложения (УСН), также подразумевающая упрощенную форму учета. При открытии собственного бизнеса и подачи документов на регистрацию следует сразу приложить заявление о переходе на упрощенную систему налогообложения, что упростит и расчеты.

Упрощенная и полная система налогообложения

Упрощенная система налогообложения в РФ (УСН) может практиковаться фирмами при условиях, что:

- общее число сотрудников меньше 100;

- годовой оборот не достигает 60 млн рублей;

- стоимость постоянных активов предприятия до 100 млн рублей.

- для других юр.лиц до 25%;

- УСН не могут пользоваться предприятия с филиалами и операционными офисами за пределами города регистрации.

Согласно норм и требований ФНС, работающее юр.лицо может перейти на УСН, если ее доход по итогам 9 месяцев был меньше 45 млн рублей. При переходе на УСН предприятия и ИП могут не платить и ряд налогов, но выплачивают налоговые платежи по единой ставке и упрощенной расчетной формуле с суммы доходов или «доходы минус расходы».

Предприятие может выбрать удобную форму расчета налогов из доступных возможностей:

- 6% от всей доходной части, ставка процента не пересматривается;

- 5-15 % (зависит от принятых региональных нормативов) от суммы «доходы минус расходы».

Форму подсчета налогов выбирают с учетом бизнес-деятельности. Если вы получаете доходы за услуги, практически не подразумевающие расходы в процессе выполнения, выбирайте форму расчета налога от доходной части. Если подразумевается производство продукции с расходами на сырье и труд персонала, выплачивается налог с суммы «доходы минус расходы».

Подробнее о упрощенной системе налогообложения можно почитать по ссылке на федеральном ресурсе www.nalog.ru. Нас же интересует вопрос ведения бухгалтерской документации. Этот вопрос также подробно изложен на федеральном ресурсе.

Общие положения по поводу ведения регистрации финдеятельности предприятиями на УСН следующие:

- с 2013 года вести учет должны все юр.лица кроме ИП;

- для официальный предпринимателей допускаются упрощения;

- при УСН используются упрощенные способы ведения хозучета.

Допустимые формы при УСН:

- полная с применением при записях проводок «двойной записи» (ДТ/КТ) и фиксирующих регистров;

- сокращенная с применением в проводках «двойной записи» без фиксирующих регистров учета;

- простая, без формы проводок по методу «двойной записи».

Иными словами, рассматриваемая нами форма бухгалтерского учета с разноской операций на дебетовые и кредитовые счета относится к полной и сокращенной форме. При этом предприятие может выбрать простую форму учета без «двойной записи». К основным признакам учета на упрощенной системе относится следующее:

- полный учет представляет собой общеустановленную форму, но с некоторыми упрощениями, например, сокращается план счетов, упрощаются регистры учета, этот вид используется предприятиями с разносторонней деятельностью;

- сокращенный учет ведется с помощью «двойной записи» в единой таблице, где отражаются все хозяйственные операции в КТ или в ДТ, его используют предприятия с однообразной деятельностью, требующей использования всего нескольких бухгалтерских счетов;

- простой способ подразумевает ведение книги учета операций в виде таблицы, но без двойной записи, часто применяется микропредприятиями.

Совет финансового юриста! Выбирайте для себя наиболее подходящую и доступную форму учета. Если испытываете проблемы с первыми шагами в ведении учета, обратитесь к преподавателю ВУЗа с просьбой помочь в разработке плана счетов, учетной политики, первичных документов и регистров учета. Такая консультация поможет разобраться со спецификой, организовать учет оптимально и сделать его собственноручно.

Учетная политика

После того как вы определились с формой хозучета по упрощенной системе налогообложения, нужно оформить и провести по приказу Учетную политику предприятия, в которой отражаются:

- используемые регистры первичного и вторичного учета;

- план счетов для финансовых проводок предприятия;

- методы подготовки первичной бухгалтерии (документы);

- выбранная форма бухучета;

- особенности хранения первичной документации;

- нормы документооборота;

- применение стандартов бухучета (ПБУ), например, речь может идти о международной системе бухгалтерской отчетности (МСФО) и др.

При обсуждения правил ведения учета с двойной записью интересуют первые четыре пункта, при УСН по форме 2 не ведутся регистры учета. Теперь можно разобраться первичным хозучетом и разносом операций на ДТ и КТ рабочих счетов.

ДТ/КТ: разноска операций по «двойной записи»

Проведение операции по бухгалтерии подразумевает фиксацию проводки в виде первичных документов: приходного ордера, кассового чека о приеме денежных средств, накладной о передачи материальных ценностей или акта приемки-передачи о предоставлении услуг. Первичные документы могут быть использованы разработанные на предприятия или стандартные, установленные правилами ФНС.

Рабочий план подразумевает использование унифицированных бухгалтерских счетов для проведения финансовых операций по бухгалтерии. Принцип двойной записи неотъемлемо связан с планом счетов, которые используются при отражении финансовых операций.

При использовании счетов следует различать особенности проводок по счетам и их типы:

- активные счета: разница вычисляется до ДТ счета;

- пассивные счета: разница записывается до КТ счета;

- активно-пассивные счета могут иметь одностороннее или двухстороннее сальдо.

Двойная запись - это общепринятый принцип полной регистрации хозопераций в виде проводок на счетах с использованием принципа тождественности, который определяет равенство объема оборота по ДТ и по КТ взаимосвязанных (корреспондирующих) счетов. С использованием этого метода каждая проводка отражается зеркально на двух счетах.

Приведем пример: предприятие занимается куплей-продажей запасных частей, деньги принимаются наличными (по кассе) и безналичному расчету.

Используемый план счетов (утвержденный план счетов можно найти на федеральном сайте):

- Счет 50: «Касса»;

- Счет 51: «Расчетные счета»;

- Счет 60: «Расчеты с поставщиками и подрядчиками»;

- Счет 10: «Сырье и материалы».

Совет финансового юриста! Вверху отражен ограниченный список плана счетов, который для реального предприятия будет значительно расширен. Например, если на фирме есть сотрудники и им оплачивается заработная плата, нужно включить счет 70 «Расчеты с персоналом по оплате труда» или же в случая уставного капитала нужно использовать счет 80 «Уставной капитал».

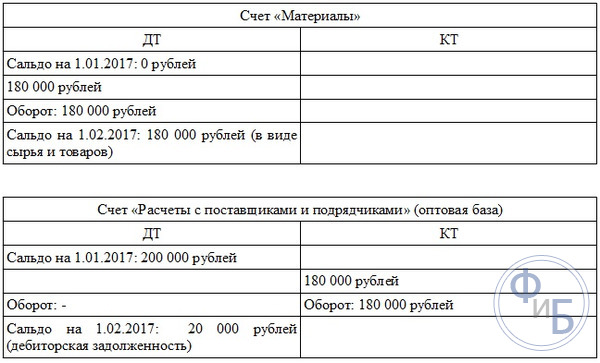

Сальдо на 1.01.2017:

- по счету «Касса»: 30 рублей;

- по счету «Расчетные счета»: 1500 000 рублей;

- на ДТ «Расчеты с поставщиками и подрядчиками» (оптовый поставщик): 200 000 рублей;

- на КТ «Расчеты с поставщиками и подрядчиками (магазин): 640 000 рублей.

Операции за январь 2017 года:

- поступило в кассу с банковского счета (сч. 61) предприятия на хозяйственные нужды (сч. 50) 600 рублей;

- поступили на склад товары от оптового поставщика на 180 000 рублей: материалы увеличились на 180 000 рублей (по ДТ счета «Материалы), на ту же сумму по КТ счета «Расчеты с поставщиками и подрядчиками» увеличилась задолженность предприятия.

- перечислены средства магазину 600 000 рублей по долгу, на КТ «Расчетные счета» отражается 600 000 рублей, а на ДТ «Расчеты с поставщиками и подрядчиками та же сумма.

Как это будет выглядеть в проводках по счетам, показано в инфографике:

На иллюстрациях хорошо видны активные, пассивные и активно-пассивные счета. Также хорошо проиллюстрирована простота и понятность принципа «двойной записи». В самом начале бизнеса можно вести учет полностью самостоятельно, используя сокращенный план счетов. Такой подход поможет вести правильный и прозрачный учет, а также существенно сэкономить средства на ведение бухгалтерии.

Альтернативой самостоятельному ведению учета может быть заключение договора с консалтинговой фирмой, которая будет вести учет на основании «первички» и регистров учета. Для небольшой фирмы лучше это делать самостоятельно и на своей базе, чтобы исключить ведение двойной бухгалтерии. Кроме того, понимание владельцами бухгалтерских основ позволит им успешно развивать бизнес в будущем.

Регистры учета

Регистры бухучета являются важным систематизирующими документами проведения финансовых операций. Эти формы используются только при полной системе бухгалтерского учета и представляют собой счетные таблицы, в которых группируются хозяйственные данные о деятельности фирмы.

Регистры различают:

- по степени обобщения данных;

- по назначению;

- по внешнему виду.

Существует целый ряд форм отображения данных об операциях с помощью хронологических, синхронических комбинированных регистров, в виде карточек с отражением ДТ И КТ. Нужно отметить, что некоторые формы отражения финансовых операций в хозяйственном учете с помощью регистров уже являются морально устаревшими. В работе малого предприятия лучше всего использовать обычные хронологические регистры, учитывающие операции по мере их наступления, или вовсе от них отказаться при небольшом количестве операций, когда можно разносить данные по счетам сразу из первичных документов.

Первым учетным документом, с которым придется столкнуться предпринимателям, будет «Журнал движения финсредств». В нем указываются суммы прихода, расходы и баланс после каждой операции. В Журнале учета движения денежных средств данные отражаются по ДТ/КТ с использованием и без использования «двойной записи». Альтернативой может быть Единая книга при учете без «двойной записи».

Самыми распространенными регистрами при полном учете являются бухгалтерские книги, а также различные виды учетных карточек. Для записи можно использовать линейно-позиционный метод или шахматный. Чтобы не допустить ошибку в учете, лучше применять самые простые регистры. Их нужно разрабатывать на основе № 402-ФЗ «О бухгалтерском учете: регистры...».

В самом простом случае используют следующие регистры учета:

- регистр учета заработной платы;

- регистр учета расчетов в Фондами (оплата налогов и социальных взносов);

- регистр начисления амортизации (при наличии оборудования);

- расчет амортизации;

- регистр-расчет стоимости списания реализованных товаров (отражается по цене покупки);

- регистр учета реализации;

- регистр учета прибыли и другие.

За помощью составления регистров учета для вашего предприятия с учетом специфики также лучше обратиться к академическому специалисту. Вы получите весь набор документов, которые нужно будет только заполнять.

Бухучет для микропредприятий с помощью Единой книги и учета на основе регистров

Для микропредприятий самым оптимальным вариантом будет отражение операций в Единой книге и их учет кассовым методом. Это обозначает, что все операции покупки проводятся через кассу и затем попадают на расчетный счет. Этот вид учета регламентируется ПБУ 1/2008. Это положение не исключает использование кассовых ордеров, карточек учета материалов и прочих регистров.

Обратите внимание, что перейти на новую форму учета можно только в конце отчетного периода, это фиксируется либо в приказе и сопутствующих документах об Учетной политике. При увеличении количества операций следует использовать двойную запись, так как прямые методы учета не только не эффективны, но и могут привести к серьезным ошибкам.

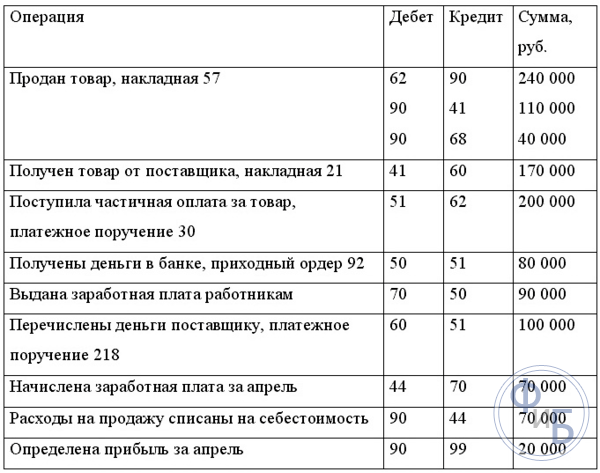

При применении сокращенной формы учета с «двойной записью» алгоритм учета малого торгового предприятия имеет следующий вид:

Для учета первичных документов используют мемориальный ордер, в котором также указывается на ДТ и КТ какого счета разносится операция:

Оборотная ведомость по бухгалтерским счетам будет выглядеть следующим образом:

Тогда оборотная ведомость в проводке будет содержать информацию движения средств по ДТ и КТ корреспондирующих счетов:

В результате переноса данных получают оборотно-сальдовую ведомость, которая содержит данные о движении средств в активах и пассивах:

Приведенные примеры документов подробно иллюстрируют практическое использование понятий дебета и кредита с использованием методики «двойной записи» для ведения бухучета. Данный метод отражения хозопераций только на первых порах представляет сложность для понимания, как только будет проведено несколько операций таким способом, способ ведения учета покажется очень удобным и простым. При ведении учета рекомендуем использовать только необходимый набор документов, в этом случае услуги бухгалтера просто не понадобятся, учет можно вести полностью самостоятельно.

Современные средства регистрации и обработки учетной информации позволяют получать показатели с любой степенью детализации и обобщения. Пользователь учетной информации должен располагать необходимыми данными о различных видах имущества, источниках его формирования, а также отдельных хозяйственных процессов. В зависимости от целей использовании этой информации она подготавливается в обобщенном или детализированном виде в соответствующих единицах измерения. Руководству предприятия необходимо знать конкретный состав средств, источников и процессов. Для этого вводятся к основным счетах дополнительные счета на каждый вид средств, источников и процессов. Поэтому счета по объему содержания делятся на синтетические и аналитические. Соответственно этим двум видам счетов ведется синтетический и аналитический учет. Определение данных видов учета закреплено ст. 2 Закона РФ «О бухгалтерском учете».

В бухгалтерском учете наряду с двойной записью различают и одинарные записи. Если необходимость двойной записи вытекает из двойственной группировки хозяйственных средств представленных в балансе, то одинарная запись распространяется на их наличие, представленных за балансом. Одинарная запись используется на забалансовых счетах.

Дебет (Дт) Счет (наименование счета) Кредит (Кт)

— операционно-результатные (сопоставляющие) счета, предназначенные для сопоставления стоимости одного и того же объекта в разных оценках и для выявления результата по отдельным хозяйственным процессам. Операционно-результатные счета бессальдовые. Примером являются счета: «Продажи», «Прочие доходы и расходы».

Контрарные счета отражают движение сумм, регулирующих оценку имущества и обязательств. Могут быть как активными, так и пассивными. Примером пассивных счетов являются: «Амортизация основных средств», «Амортизация нематериальных активов», «Резервы под снижение стоимости материальных ценностей» и др. Эти счета имеют кредитовое сальдо.

Как работать со счетом 20 плана счетов

Это активный сч., по которому ведется синтетический и аналитический учеты. Субсчета открываются в зависимости от специфики деятельности и отраслевой принадлежности организации. Аналитический бухучет ведется по видам издержек изготавливаемой продукции или же по структурным подразделениям предприятия.

- материальные, которые направлены на покупку необходимых в производственном процессе материалов, сырья, запасов, оборудования и проч.;

- оплата труда и социальные нужды - издержки, которые идут на заработную плату и начисление страховых взносов для рабочих и прочих лиц, задействованных в производстве;

- амортизация - отчисления по износу основных средств, которые непосредственно задействованы в процессе изготовления продукции;

- прочие затраты, в которые включаются командировочные расходы, недостача, выявленная в пределах естественной убыли, издержки будущих периодов и т.д.

Как ведётся учёт по специальным счетам

Целевое финансирование фиксируется на счете 55. К нему открываются отдельные субсчета. Отдельный субсчет также нужен для фиксации движения средств филиалов и структурных подразделений. Он же требуется для отражения средств, перечисленных с р/с на покупку банковских карт. Приобретение карты фиксируется при помощи этой записи: ДТ55 (субсчет «Карточный счет») КТ51.

- ДТ55/1 КТ51, 52. Перевод средств с р/с на аккредитив.

- ДТ60, 76 КТ55/1. Перечисление денег на р/с поставщика.

- ДТ51, 52 КТ55/1. Возврат денег с аккредитива, которым не пользовались.

- ДТ55/2 КТ51. Хранение денег для расчетов по чекам.

- ДТ60, 71, 76 КТ55/2. Списание денег по чекам.

- ДТ55/3 КТ51, 52. Перевод средств на депозитный счет.

- ДТ51, 52 КТ55/3. Зачисление на р/с денег с депозита.

- ДТ76 КТ91/1. Начисление процентов по депозиту.

Бухгалтерия для начинающих, как свести дебет с кредитом на малом предприятии список документов, которые понадобятся для бухучета сразу после регистрации фирмы

Самыми распространенными регистрами при полном учете являются бухгалтерские книги, а также различные виды учетных карточек. Для записи можно использовать линейно-позиционный метод или шахматный. Чтобы не допустить ошибку в учете, лучше применять самые простые регистры. Их нужно разрабатывать на основе № 402-ФЗ «О бухгалтерском учете: регистры. ».

Совет финансового юриста! Вверху отражен ограниченный список плана счетов, который для реального предприятия будет значительно расширен. Например, если на фирме есть сотрудники и им оплачивается заработная плата, нужно включить счет 70 «Расчеты с персоналом по оплате труда» или же в случая уставного капитала нужно использовать счет 80 «Уставной капитал».

Проводка Дт 09 и Кт 09 (нюансы)

ООО «Миралюкс» в начале 2015 года приобрело оргтехнику на 120 000 руб. В учетной политике предприятия отмечено, что в бухгалтерском учете амортизация основных средств списывается путем уменьшаемого остатка, а в налоговом - линейным способом. При расчете налога на прибыль (ННП) фирма использует ПБУ 18/02.

На счете 09 отражаются сведения об отложенных налоговых активах (ОНА), образующихся при возникновении вычитаемых временных разниц (ВВР). ВВР появляются при отражении в бухгалтерском учете суммы прибыли в меньшем размере, чем в налоговом. В частности, такая ситуация возникает при принятии в бухгалтерском учете расходов ранее и отражении доходов позднее, чем в налоговом.

Очередность Дт и Кт в бухучете

Но из-за такого нюанса нам нет нужды менять алгоритм расчета данных. Для счета 60 в отчет о поступлении на 60.2 надо выдавать как разницу оборота по Дт 60 счета минус дебетовая сокращалка (это те суммы, которые сразу отправились сокращать 60.1 при Дт обороте и не прошли через 60.2). А рост счета 60.1 (по Кт — он пассивный) — будет весь оборот по Кт счета 60.

А вот если сокращалка была не полной на разбираемом обороте и исходящее сальдо станет при учете изменения Дт или Кт, но меньше разбираемого оборота Кт, то сокращалку надо увеличить — ведь после изменения надо закрывать больше Дт оборотов. Поэтому если исходящее сальдо Дт — то делаем Кт сокращалку размером с весь разбираемый оборот Кт, а если сальдо исходящее Кт — то размер сокращалки станет равен разбираемому обороту Кт минус новое исходящее Кт сальдо.

Основы бухгалтерского учета — краткий курс Учёт расчетов c дебиторами и кредиторами Подвижный в подвижном Mobilis in mobile Mobilis in mobile

3. Учет расчетов с персоналом по заработной плате осуществляется на основании ежемесячных начислений заработной платы, производимых ежемесячно бухгалтерией на основании штатного расписания (при повременной системе оплаты труда) и табелей. При сдельной системе труда начисление производится в зависимости от выработки работника на основании наряд — заказов, актов выполненных работ и т.д., а так же на основании табелей. При этом начисление заработной платы оформляется расчетными или расчетно-платежными ведомостями. при этом формируется кредитовое сальдо по счету 70. На основании данных кассовых документов о выдаче заработной платы, соответственно данная кредиторская задолженность уменьшается и возникает вновь при следующем начислении заработной платы.

Cчет 60 «Расчеты с поставщиками и подрядчиками» отражает по кредиту поступления товарно-материальных ценностей (ТМЦ) и услуг от поставщиков, т.е постоянно в процессе работы предприятия делаются по таким операциям проводки по Кт-у счета 60 с отнесением полученных ТМЦ и услуг в дебет соответствуюших счетов, а именно: Дт 10,20 и 26 . Если производится оплата за поставленные ТМЦ и услуги поставщикам, то делается проводка Дт 60 и Кт 51 (Расчетный счет по безналичному перечислению) или с кредита счетов 71 и 50 (по наличному расчету) . Таким образом, если в разрезе конкретного поставщика у нас кредитовое сальдо — то это говорит о задолженности нашего предприятия этому поставщику за поставленные ТМЦ, услуги или энергоносители (за свет, за воду и т.п.) Если же у данного конкретного поставщика у нас образовалось дебетовое сальдо, это говорит о том что мы переплатили за поставленные ТМЦ или услуги, или при плановых платежах это говорит о том что ТМЦ не поставлены в срок, или срок поставки не наступил, а оплату мы произвели.

Счет учета входящего НДС

Предназначается этот счет для отражения в целях бухгалтерского учета информации по выставленным поставщиками/отраженным в расчетных документах суммам налога на добавленную стоимость. Эта величина подлежит уплате покупателем вместе со стоимостью поставленных ему товаров, принятых работ и услуг. В то же время при завершении каждого налогового периода данная величина может послужить уменьшению общего размера НДС, предназначенного для перечисления в бюджет.

Одними из важнейших как для бухгалтера, так и для всей организации являются счета бухгалтерского учета, связанные с расчетами по НДС. От правильности отнесения отдельных его сумм к начислению и списанию зависит конечная величина налога к уплате, которая определяется при заполнении налоговой декларации по итогам работы в каждом квартале.