S n – zůstatek na začátku období

Dt. ob – pokles Kt. o – zvýšení

C k = C n + Kt.ob - Dt.ob.

Systém. Struktura pasivního účtu

Aktivně-pasivní účty kombinují vlastnosti aktivních i pasivních účtů. Zůstatek na těchto účtech může být Dt. a Kt. Například: počítat. „Výpočty s různými Dt. a Kt." může mít dva zůstatky - Dt - částka pohledávek a je promítnuta na straně aktiv rozvahy, Kt - částka závazků a je promítnuta na straně pasiv rozvahy.

Mezi účty a zůstatkem existuje úzký vztah:

1. Každá položka rozvahy zpravidla odpovídá účtu, s výjimkou případů, kdy zbývající položky odrážejí údaje z několika účtů. Například: článek „Suoviny a zásoby“ obsahuje zůstatky na účtech „Materiál“, „Pořízení a pořízení“, „Rozdíl v ceně materiálu“. Některé účty jsou v rozvaze reprezentovány několika položkami (např. účet „Vypořádání s kupujícími a zákazníky“).

2. Účty se dělí na aktivní a pasivní, podobně jako rozvahové položky.

3. Domácnost zůstává. fondy a zdroje jejich tvorby jsou uvedeny na účtech na stejné straně jako v rozvaze.

4. Částky zůstatků na všech aktivních účtech se rovnají celkovému aktivu rozvahy (měna rozvahy) a u všech pasivních účtů – pasivu rozvahy. Součty aktiv a pasiv rozvahy se nazývají měna rozvahy.

5. Rozvaha se sestavuje na základě údajů na účetních účtech a účty se zakládají na základě údajů z rozvahy.

Pro správu domácností. činnosti, je nutné mít informace o účetních objektech. s ohledem na různé stupně detailů. Proto získat data různého stupně podrobnosti v účetnictví. Účetnictví používá dvě skupiny účtů:

Syntetický

Analytická

Syntetické účty slouží k integrovanému seskupování a účtování homogenních objektů a analytické účty– pro jejich podrobné charakteristiky.

Odraz obchodního majetku a procesů na syntetických účtech – tzv syntetické účetnictví a na analytických – analytické účetnictví.

Syntetické účetnictví se provádí v peněžním vyjádření. V analytickém účetnictví se používají 3 skupiny měřidel. Na analytických účtech odrážejících pohyb položek zásob se účtuje v peněžním a fyzickém vyjádření, tj. v kvantitativním a celkovém vyjádření.

Syntetické a analytické účty spolu úzce souvisí. Vztah mezi syntetickými a analytickými účty je vyjádřen takto:

1) Analytické účty jsou vedeny k podrobnostem o syntetickém účtu

2) Transakce zaznamenaná na syntetickém účtu se musí promítnout do odpovídajících analytických účtů otevřených pro tento syntetický účet.

3) Na syntetickém účtu je transakce zaznamenána v celkové částce a na jejích analytických účtech - v dílčích částkách, což nakonec dává stejnou celkovou částku.

4) Záznam na analytickém účtu se provádí na stejné straně jako na syntetickém účtu, to znamená, že jejich struktura je stejná.

Proto počáteční a konečné zůstatky, jakož i obrat podle Dt. a Kt. syntetický účet se musí rovnat celkovým částkám odpovídajících zůstatků a obratů jeho analytických účtů.

Při sčítání výsledků za vykazované období musí být syntetické a analytické účty odsouhlaseny a shodné, což svědčí o správnosti účtování.

Podívejme se na postup zaznamenávání transakcí na syntetických a analytických účtech na následujícím příkladu.

Začátkem měsíce na účtu. "Materiály" byly brány v úvahu

Válcovaná ocel - 100 tun - každá 8 rublů. - pouze 800 rublů.

Ocelový drát - 50 tun - každý 2 rubly. - pouze 100 rublů.

Celkem za účet „Materiály“: 900 rublů.

1. Přijato od dodavatelů:

Válcovaná ocel - 20 tun - každá 8 rublů. - 160 rublů.

Drát - 30 tun - každý 2 rubly. - 60 rublů.

Celkem 220 rublů.

2. Vydáno do výroby

Ocel - 40 tun - 8 rublů každý. - 320 rublů.

Drát - 60 tun - každý 2 rubly. - 440 rublů.

Odraz operace na syntetickém účtu „Materiály“:

Dt. MATERIÁLY Kt.

Cn = 900

1) 160 + 60 =220 3) 320 + 120 = 440

Dt. o. = 120 kt. o. = 440

Analytické účty:

Dt. VÁLCOVANÁ OCEL Kt.

Dt. OCELOVÝ DRÁT Kt.

Spojme do tabulky údaje o zůstatcích a obratech pro syntetický účet „Materiály“ a analytické účty.

Je třeba poznamenat, že některé účty syntetického účetnictví odrážejí prostředky a zdroje jejich tvorby, které nevyžadují další podrobnosti. Takové syntetické účty nemají analytické účty. Patří mezi ně „Pokladna“, „Běžný účet“.

Podúčty zaujímají prostřední místo mezi syntetickými a analytickými účty.

Podúčet– metoda seskupování údajů z analytických účtů. Počet syntetických účtů a podúčtů je dán potřebami vykazování. Počet analytických účtů používaných v podniku je dán potřebami řízení podnikatelského subjektu.

Kredit a debet (důraz je vždy kladen na první slabiku) jsou pojmy, které se v účetnictví používají ke sledování obchodních procesů společnosti. Účetních účtů je hodně, více než sto, vznikly proto, aby detailněji odrážely každý provoz firmy. Každý účet má své číslo a název.

Debet se týká veškerého majetku podniku, tedy toho, co má k aktuálnímu datu. Může se jednat o hotovost na bankovních účtech, hotovost v pokladně, celkové náklady na materiál ve skladech, součet nákladů na dlouhodobý majetek atd. Čím vyšší je aktiva organizace, tím je považována za úspěšnější.

Závazky nebo úvěrový obrat jsou dluhy a zdroje tvorby aktiv. Mezi dluhy patří: nedoplatky mezd, dluhy dodavatelům, odpisy, dluhy zakladatelům nebo majitelům společnosti za rozdělení zisku. Zdroji tvorby aktiv jsou např. autorizovaný nebo jiný kapitál.

K čemu slouží debetní a kreditní obraty?

Každý účet je evidován samostatně. Vypadá to takto: na levé straně je napsáno debet v sekci účtu a na pravé straně kredit. Každá transakce se promítne do zaúčtování. Účet lze během účetního období používat často. Částky jsou zaznamenávány do debetních nebo kreditních sloupců v závislosti na typu transakce. Podle charakteru zůstatku na účtu se dělí na aktivní, pasivní, aktivní-pasivní.

Zvýšení debetního obratu na aktivních účtech nebo aktivních-pasivních účtech znamená zvýšení majetku organizace nebo dostupnosti pohledávek. Růst obratu úvěrů naopak vykazuje pokles.

Na pasivních účtech se transakce odrážejí obráceně. Tyto účty existují proto, aby bylo zřejmé, odkud a prostřednictvím jakých prostředků organizace finanční prostředky přijala.

Na konci období se samostatně sečtou debetní a kreditní obraty. Z toho vyplývá konečná bilance. Pokud se částky obratu na debetu a kreditu shodují, pak je účet uzavřen, protože je resetován na nulu. Existuje řada účtů, které mají nutně na konci období nulový zůstatek, především se jedná o účty, na které se odepisují výdaje.

Význam debetu a podvojného zápisu. Pointa je v názvu – dvojí. To znamená, že jedna transakce musí být zaznamenána dvakrát pomocí dvou účtů. Na prvním účtu jde částka transakce na debet, na druhý na kredit a je získán zůstatek. Rovnováha proto musí vždy konvergovat. Pokud je celkový debetní obrat s celkovým kreditním obratem, tak se někde stala účetní chyba.

"Kreditní a debetní: co je to jednoduchými slovy v účetnictví?" - tato otázka může často zaznít v poradenské agentuře při uzavírání smlouvy o účetních službách. V mnoha případech je pro soukromé podnikatele, kteří mají vynikající dovednosti ve svém podnikání nebo řemesle, poměrně obtížné vyrovnat se s učením účetnictví. Přitom ze zkušenosti je problém porozumění spojen se složitostí a objemem materiálu, kdy podnikatelé potřebují jednoduché základy podnikového účetnictví, s jejichž pomocí mohou vést základní účetnictví.

Kredit (důraz na první slabiku) a debet – co to je? Tyto pojmy se používají v podvojném účetnictví. Snáze si to představíte ve formě dvou sloupců. V levém sloupci jsou zaznamenány příjmy nebo vruby (DT), v pravém sloupci výdaje nebo kredit (CT). Díky těmto pojmům vznikly dva široce používané pojmy: dlužník je ten, kdo zaplatil nebo převedl finanční prostředky, které mají finanční hodnotu, věřitel je ten, komu jste zaplatili nebo dlužíte určitou částku.

V obchodní činnosti finanční specialisté často používají koncept závazků a pohledávek. Chápání těchto pojmů nelze redukovat na příjmy a výdaje, ale je spojeno s tzv. „dvojím vstupem“. Praktickým příkladem vzhledu závazků může být následující operace. Produkty jsou obvykle dodávány po zaplacení, ale ve vztazích mezi firmami lze obchodní transakce provádět v opačném pořadí.

Například nejprve dodavatel dodá zboží ve výši N, do DT se zanese v podobě množství nakoupeného zboží. Dále mohou být dvě možnosti. Provede se platba za zboží, které je zaznamenáno v CT, transakce je uzavřena a není na ní žádný dluh. Druhý případ znamená, že váš individuální podnikatel nebo společnost neplatí za přijaté zboží a tvoří se splatné účty. Může nastat i opačný případ, kdy je částka za zboží uhrazena a uložena na DT, ale zboží nebylo dodáno - jedná se o příklad vzniku pohledávky.

Rady od finančního právníka! Recenze zkoumá několik účetních možností pro začínající podnikání. V tomto případě vám můžeme poradit, abyste okamžitě použili celý formulář, ale omezenou sadu účetních účtů, minimální sadu primárních a registračních dokumentů.

Ekonomická činnost a účetnictví: historie vzhledu a klíčové principy

Před zahájením podnikatelské činnosti musíte určitě zvládnout základy účetnictví, to vám pomůže rychle a přesně se zapojit do vaší práce. Zároveň je poměrně obtížné najít jednoduchý a přístupný tutoriál o podnikovém účetnictví, který popisuje potřebnou sadu operací. V účetních školicích skupinách zpravidla okamžitě přecházejí ke studiu softwarového balíčku 1C a složitých transakcí, které nepotřebuje malá společnost nebo soukromý podnikatel.

Dvojitý vstup

Pro začátek postačí znát a rozumět nezbytným účetním základům. Je třeba mít na paměti, že ekonomické účetnictví není produktem modernosti. První zmínka o obchodních finančních transakcích pochází z roku 1391, italský historik Zerbi poprvé popsal „dvojí zápis“, což je základní princip moderního účetnictví. Za autora novodobého podvojného zápisu ekonomických transakcí je považován italský mnich Luca Pacioli (1445-1551). Publikoval svou práci „Pojednání o účtech a záznamech“, kde podrobně popsal, co je „podvojné účetnictví“, účetnictví a počítání.

V průběhu několika staletí se zformoval koncept ekonomického účetnictví. Představuje kvantitativní a kvalitativní odraz činností za účelem řízení ekonomického procesu. Za celou dobu existence finančních vztahů se účetní formy zdokonalovaly, ale je založeno na podvojném účetnictví.

Složky ekonomického účetnictví v podnikání

Ekonomické účetnictví může být reprezentováno jako soubor účetních akcí:

- Účetnictví: zahrnuje zaznamenávání všech typů peněžních transakcí;

- provozní: představuje způsob účtování při provozu podniku;

- statistický: provádí sběrem údajů o ekonomických činnostech.

Ze všech tří oblastí účetnictví je zákonem upraveno pouze účetnictví. Podnikatelé mohou shromažďovat provozní údaje o provozu podniků podle vlastního uvážení. Pro podniky, které působí, je nutné na příkaz podniku vytvořit a zavést účetní politiku, která odráží zvláštnosti vedení účetních činností, formy a metody zvolené podnikem, splňující požadavek racionality při provádění řídících činností. Většina přijatých účetních zásad je přitom regulována stávající ruskou legislativou.

Účetnictví ze své podstaty musí zajistit plné (!) zohlednění všech obchodních akcí a operací, které mají kvantitativní hodnocení, oceněné v penězích, ve výkaznictví. Jinými slovy, každá transakce v podniku musí být zaznamenána účetním a zohledněna v účetní dokumentaci společnosti. To je ve společnostech implementováno poměrně zřídka, což je způsobeno snahou podnikatelů snížit daňové zatížení a také zjednodušením registrace pohybu finančních prostředků.

Je zřejmé, že v původní prezentaci byl podvojný zápis vynalezen právě pro evidenci všech obchodních operací za účelem výpočtu reálného finančního výsledku. V naší realitě je zpravidla vedeno „čisté“ účetnictví pro daňové výkaznictví a dodatečné „úplné“ finanční účetnictví pro vlastní účely. Z této formy vznikl koncept podvojného účetnictví.

Abychom se vyhnuli této praxi, zejména v malých podnicích, byl navržen zjednodušený daňový systém (STS), který rovněž zahrnuje zjednodušenou formu účetnictví. Při otevření vlastního podnikání a předkládání dokumentů k registraci byste měli okamžitě připojit žádost o přechod na zjednodušený daňový systém, který zjednoduší výpočty.

Zjednodušený a úplný daňový systém

Zjednodušený daňový systém v Ruské federaci (STS) mohou uplatňovat firmy za podmínek, že:

- celkový počet zaměstnanců je nižší než 100;

- roční obrat nedosahuje 60 milionů rublů;

- náklady na stálá aktiva podniku jsou až 100 milionů rublů.

- u ostatních právnických osob až 25 %;

- Podniky s pobočkami a provozními kancelářemi mimo město registrace nemohou používat zjednodušený daňový systém.

Podle norem a požadavků Federální daňové služby může fungující právnická osoba přejít na zjednodušený daňový systém, pokud její příjem za 9 měsíců byl nižší než 45 milionů rublů. Při přechodu na zjednodušený daňový systém nemusí podniky a jednotliví podnikatelé platit řadu daní, ale platí daňové platby jednotnou sazbou a zjednodušeným kalkulačním vzorcem na základě výše příjmu nebo „příjmu mínus náklady“.

Podnik si může vybrat vhodnou formu výpočtu daně z dostupných možností:

- 6 % z celého příjmu, úroková sazba se nereviduje;

- 5-15 % (v závislosti na přijatých regionálních standardech) z částky „příjmy minus náklady“.

Forma výpočtu daně se volí s ohledem na podnikatelské aktivity. Pokud pobíráte příjmy za služby, které prakticky nezahrnují výdaje v procesu exekuce, zvolte formu výpočtu daně z příjmové části. Pokud se jedná o výrobu produktů s náklady na suroviny a personální práci, platí se daň z částky „příjmy mínus náklady“.

Více o zjednodušeném daňovém systému si můžete přečíst kliknutím na odkaz na federálním zdroji www.nalog.ru. Zajímá nás problematika vedení účetní evidence. Tento problém je také podrobně popsán na federálním zdroji.

Obecná ustanovení týkající se registrace finančních činností podniky ve zjednodušeném daňovém systému jsou tato:

- od roku 2013 musí vést evidenci všechny právnické osoby kromě fyzických osob podnikatelů;

- oficiálním podnikatelům jsou povolena zjednodušení;

- zjednodušené daňové systémy používají zjednodušené metody účetnictví.

Přijatelné formuláře pro zjednodušený daňový systém:

- kompletní s použitím „dvojitých“ záznamů (DT/CT) a záznamových registrů při záznamu;

- zkráceně s použitím „dvojího zápisu“ v účtováních bez evidence účetních registrů;

- jednoduché, bez formy zaúčtování metodou „dvojího zadání“.

Jinými slovy, forma účtování, kterou uvažujeme se zaúčtováním transakcí na debetní a kreditní účty, se vztahuje na plnou a zkrácenou formu. V tomto případě může podnik zvolit jednoduchou formu účetnictví bez „podvojného účetnictví“. Mezi hlavní rysy účetnictví pomocí zjednodušeného systému patří:

- úplné účetnictví je obecně zavedená forma, ale s určitými zjednodušeními, např. se zkracuje účtová osnova, zjednodušují se účetní evidence, tento typ využívají podniky s různorodou činností;

- zkrácené účetnictví se provádí pomocí „podvojného zápisu“ do jedné tabulky, která odráží všechny obchodní transakce v CT nebo DT, používají jej podniky s monotónní činností, která vyžaduje použití pouze několika účetních účtů;

- jednoduchá metoda zahrnuje vedení knihy transakcí ve formě tabulky, ale bez podvojného zápisu, často používané mikropodniky.

Rady od finančního právníka! Vyberte si pro sebe nejvhodnější a nejdostupnější formu účetnictví. Máte-li problémy s prvními kroky v účetnictví, obraťte se na svého vysokoškolského učitele a požádejte o pomoc se sestavením účtové osnovy, účetních zásad, prvotních dokladů a účetních registrů. Taková konzultace vám pomůže pochopit specifika, optimálně uspořádat účetnictví a udělat to sami.

Účetní politika

Poté, co jste se rozhodli pro formu ekonomického účetnictví podle zjednodušeného daňového systému, musíte vypracovat a implementovat účetní politiku podniku, která odráží:

- používané primární a sekundární účetní registry;

- účtová osnova pro finanční transakce podniku;

- metody přípravy primárního účetnictví (dokumentů);

- vybraná forma účetnictví;

- vlastnosti ukládání primární dokumentace;

- standardy toku dokumentů;

- aplikace účetních standardů (PBU), např. můžeme hovořit o mezinárodním účetním výkaznictví (IFRS) atp.

Při projednávání pravidel pro vedení evidence podvojným zápisem jsou zajímavé první čtyři body, u zjednodušeného daňového systému ve formuláři 2 se nevedou účetní registry. Nyní můžete porozumět primárnímu účtování a účtování transakcí na pracovní účty DT a CT.

DT/CT: účtování transakcí pomocí „dvojího zadání“

Provedení účetní operace zahrnuje zaznamenávání transakcí ve formě prvotních dokladů: příjmového příkazu, pokladního dokladu o příjmu peněžních prostředků, faktury za převod hmotného majetku nebo potvrzení o převzetí za poskytnutí služeb. Primární dokumenty lze použít vyvinuté pro podniky nebo standardní dokumenty stanovené pravidly Federální daňové služby.

Pracovní plán zahrnuje použití jednotných účetních účtů pro finanční účetní transakce. Princip podvojného účetnictví je neodmyslitelně spjat s účtovým rozvrhem, který slouží k evidenci finančních transakcí.

Při používání účtů byste měli rozlišovat mezi vlastnostmi transakcí na účtu a jejich typy:

- aktivní účty: rozdíl se počítá před účtem DT;

- pasivní účty: rozdíl se zaúčtuje před účet ČT;

- aktivní-pasivní účty může mít jednostrannou nebo oboustrannou rovnováhu.

Dvojitý vstup- jedná se o obecně uznávaný princip úplné evidence obchodních transakcí formou zápisů na účtech s využitím principu identity, který určuje rovnost objemu obratu v DT a CT propojených (korespondujících) účtů. Při použití této metody se každá transakce zrcadlí na dvou účtech.

Uveďme příklad: podnik se zabývá nákupem a prodejem náhradních dílů, peníze jsou přijímány v hotovosti (v pokladně) a bankovním převodem.

Použitý účtový rozvrh (schválený účtový rozvrh naleznete na federálním webu):

- Účet 50: „Pokladna“;

- Účet 51: „Běžné účty“;

- účet 60: „Zúčtování s dodavateli a dodavateli“;

- Účet 10: „Suroviny a zásoby“.

Rady od finančního právníka! Výše je omezený seznam účtového rozvrhu, který se pro skutečný podnik výrazně rozšíří. Například, pokud má společnost zaměstnance a jsou jim vypláceny mzdy, musíte zahrnout účet 70 „Zúčtování s personálem pro mzdy“ nebo v případě základního kapitálu musíte použít účet 80 „Povolený kapitál“.

Zůstatek k 1. lednu 2017:

- pro účet Pokladna: 30 rublů;

- pro účet „Běžné účty“: 1 500 000 rublů;

- pro DT „Vyrovnání s dodavateli a dodavateli“ (velkoobchodní dodavatel): 200 000 rublů;

- na ČT „Vyrovnání s dodavateli a dodavateli (obchod): 640 000 rublů.

Transakce za leden 2017:

- 600 rublů bylo přijato na pokladně z bankovního účtu (účet 61) podniku pro ekonomické potřeby (účet 50);

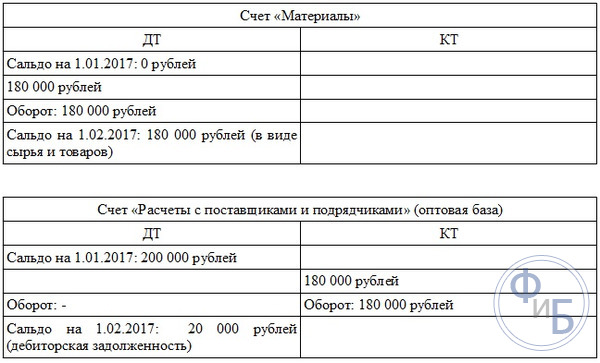

- Zboží od velkoobchodního dodavatele dorazilo do skladu za 180 000 rublů: materiál se zvýšil o 180 000 rublů (podle účtu DT „Materiály“), dluh podniku se zvýšil o stejnou částku podle účtu CT „Vyrovnání s dodavateli a dodavateli“.

- finanční prostředky byly převedeny do obchodu ve výši 600 000 rublů za dluh, 600 000 rublů se odráží v CT „Vypořádací účty“ a stejná částka se odráží v DT „Vyrovnání s dodavateli a dodavateli“.

Jak to bude vypadat v transakcích na účtu, ukazuje infografika:

Ilustrace jasně ukazují aktivní, pasivní a aktivní pasivní účty. Jednoduchost a jasnost principu „dvojího zadání“ je také dobře znázorněna. Na úplném začátku podnikání si můžete veškeré účetnictví vést sami pomocí zkrácené účtové osnovy. Tento přístup pomůže vést správné a transparentní účetnictví a také výrazně ušetřit peníze za účetnictví.

Alternativou k samostatnému účetnictví může být uzavření smlouvy s poradenskou firmou, která bude vést evidenci založenou na „primárním“ a účetním registru. Pro malou společnost je lepší to udělat samostatně a na vlastní základně, aby se vyloučilo podvojné účetnictví. Pochopení účetních základů vlastníků jim navíc umožní v budoucnu úspěšně rozvíjet jejich podnikání.

Účetní registry

Účetní registry jsou důležité systematizující dokumenty pro finanční transakce. Tyto formuláře se používají pouze s kompletním účetním systémem a jsou to sčítací tabulky, ve kterých jsou seskupeny ekonomické údaje o činnosti společnosti.

Registry rozlišují:

- podle stupně zobecnění dat;

- po domluvě;

- podle vzhledu.

Existuje řada formulářů pro zobrazení údajů o operacích pomocí chronologických, synchronních kombinovaných registrů, ve formě karet s odrazem DT a CT. Je třeba poznamenat, že některé formy zohlednění finančních transakcí v podnikovém účetnictví pomocí registrů jsou již zastaralé. V práci malého podniku je nejlepší používat běžné chronologické registry, které berou v úvahu transakce tak, jak k nim dochází, nebo je u malého počtu transakcí úplně opustit, když můžete zaúčtovat data na účty přímo z primárních dokladů.

Prvním účetním dokladem, se kterým se budou muset podnikatelé vypořádat, bude „Pohyb finančních prostředků“. Udává částky příjmů, výdajů a zůstatku po každé transakci. V deníku Cash Flow Journal jsou data zohledněna podle DT/CT s použitím a bez použití „dvojího zápisu“. Alternativou může být Single Ledger při účtování bez „dvojího zápisu“.

Nejběžnějšími evidenčními knihami pro plné účetnictví jsou účetní knihy a také různé typy účetních karet. Pro záznam můžete použít lineárně polohovou metodu nebo metodu šachovnice. Aby se předešlo chybám v účetnictví, je lepší používat nejjednodušší registry. Je třeba je vypracovat na základě č. 402-FZ „O účetnictví: registry...“.

V nejjednodušším případě se používají následující účetní registry:

- mzdová evidence;

- evidence účtování zúčtování ve fondech (placení daní a sociálních příspěvků);

- registr odpisů (pokud je k dispozici vybavení);

- výpočet odpisů;

- evidenční kalkulace nákladů na odepsání prodaného zboží (přepočteno na kupní cenu);

- evidence tržeb;

- evidence zisku a další.

Pro pomoc při sestavování účetních registrů pro váš podnik, s ohledem na specifika, je také lepší kontaktovat akademického specialistu. Obdržíte celou sadu dokumentů, které stačí pouze vyplnit.

Účtování pro mikropodniky pomocí jednotné účetní knihy a evidence založené na účetnictví

Pro mikropodniky by bylo nejlepší možností promítnout transakce do jednotné knihy a zaznamenat je hotovostní metodou. To znamená, že všechny nákupní transakce jsou prováděny prostřednictvím pokladny a následně převedeny na bankovní účet. Tento typ účetnictví upravuje PBU 1/2008. Toto ustanovení nevylučuje používání pokladních příkazů, karet materiálu a dalších evidencí.

Vezměte prosím na vědomí, že na novou formu účtování můžete přejít až na konci účetního období, je to zaznamenáno buď v objednávce a v průvodních dokumentech v Zásadách účtování. Při zvyšování počtu transakcí by se mělo používat podvojné účetnictví, protože přímé účetní metody jsou nejen neúčinné, ale mohou také vést k závažným chybám.

Při použití zkrácené formy účetnictví s „podvojným zápisem“ má účetní algoritmus pro malý obchodní podnik následující podobu:

K evidenci primárních dokumentů se používá pamětní objednávka, která také uvádí DT a CT, na kterém účtu je operace zaúčtována:

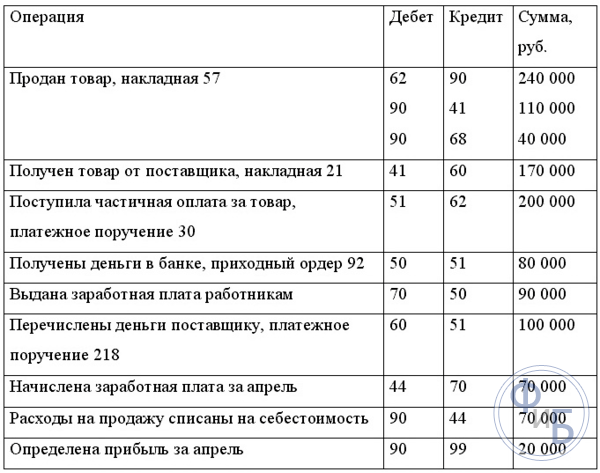

Obratový list pro účetní účty bude vypadat takto:

Poté bude obratový list v zaúčtování obsahovat informace o pohybu finančních prostředků na DT a KD příslušných účtů:

V důsledku přenosu dat je získána rozvaha, která obsahuje údaje o pohybu finančních prostředků v aktivech a pasivech:

Uvedené příklady dokumentů podrobně ilustrují praktické využití pojmů debet a kredit s využitím techniky „podvojného zápisu“ v účetnictví. Tento způsob evidence obchodních transakcí je jen zpočátku obtížně pochopitelný, jakmile je takto provedeno více operací, bude se způsob účtování zdát velmi pohodlný a jednoduchý. Při vedení evidence doporučujeme používat pouze nezbytnou sadu dokumentů, služby účetní prostě nejsou potřeba;

Moderní prostředky evidence a zpracování účetních informací umožňují získávat ukazatele s libovolnou mírou podrobnosti a zobecnění. Uživatel účetních informací musí mít potřebné údaje o různých druzích majetku, zdrojích jeho vzniku, ale i jednotlivých podnikových procesech. V závislosti na účelu, pro který se tyto informace používají, jsou zpracovány ve zobecněné nebo podrobné podobě v příslušných měrných jednotkách. Management podniku potřebuje znát konkrétní složení fondů, zdrojů a procesů. Za tímto účelem jsou k hlavním účtům přidány další účty pro každý typ fondů, zdrojů a procesů. Proto se účty podle objemu obsahu dělí na syntetické a analytické. Podle těchto dvou typů účtů se vede syntetické a analytické účetnictví. Definice těchto druhů účetnictví je zakotvena v čl. 2 zákona Ruské federace „o účetnictví“.

V účetnictví spolu s podvojným účetnictvím existují také jednotlivé záznamy. Pokud potřeba podvojného zápisu vyplývá z duálního seskupování ekonomických aktiv prezentovaných v rozvaze, pak platí jediný záznam jejich dostupnost uvedená v rozvaze. Jednorázový zápis se používá na podrozvahových účtech.

Debetní (Dt) účet (název účtu) Kredit (Kt)

— provozní (srovnávací) účty určené k porovnání nákladů na stejný objekt v různých odhadech a k identifikaci výsledku jednotlivých obchodních procesů. Provozně-výsledné účty jsou bez rovnováhy. Příkladem jsou účty: „Tržby“, „Ostatní výnosy a náklady“.

Protikladné účty odrážejí pohyb částek, kterými se řídí oceňování majetku a závazků. Mohou být aktivní nebo pasivní. Příkladem pasivních účtů jsou: „Odpisy dlouhodobého majetku“, „Odpisy nehmotného majetku“, „Rezervy na snížení hodnoty hmotného majetku“ atd. Tyto účty mají kreditní zůstatek.

Jak pracovat s účtem 20 účtového rozvrhu

Jedná se o aktivní účet, pro který se provádí syntetické a analytické účetnictví. Podúčty se otevírají v závislosti na specifikách činnosti a odvětví organizace. Analytické účetnictví se provádí podle druhů nákladů na vyrobené výrobky nebo podle strukturálních útvarů podniku.

- materiál, které jsou zaměřeny na nákup materiálů, surovin, zásob, zařízení atd., nezbytných ve výrobním procesu;

- mzdy a sociální potřeby - náklady, které jdou na mzdy a pojistné pro dělníky a další osoby podílející se na výrobě;

- odpisy - srážky za opotřebení dlouhodobého majetku, který se přímo podílí na výrobním procesu;

- ostatní náklady, které zahrnují cestovní výdaje, manka zjištěná v mezích přirozeného úbytku, náklady příštích období atd.

Jak vést evidenci zvláštních účtů

Účelové financování je evidováno na účtu 55. Jsou pro něj otevřeny samostatné podúčty. Samostatný podúčet je také potřebný pro evidenci pohybu finančních prostředků z poboček a strukturálních útvarů. Je také nutné odrážet prostředky převedené z účtu na nákup bankovních karet. Nákup karty se zaznamená pomocí tohoto záznamu: DT55 (podúčet „Kartový účet“) KT51.

- DT55/1 KT51, 52. Převod prostředků z bankovního účtu na akreditiv.

- DT60, 76 KT55/1. Převod peněz na účet dodavatele.

- DT51, 52 KT55/1. Vrácení peněz z nevyužitého akreditivu.

- DT55/2 KT51. Ukládání peněz pro vyrovnání šeků.

- DT60, 71, 76 KT55/2. Odepisování peněz šekem.

- DT55/3 KT51, 52. Převod peněz na vkladový účet.

- DT51, 52 KT55/3. Připsání peněz z vkladu na účet.

- DT76 KT91/1. Připisování úroků z vkladu.

Účetnictví pro začátečníky, jak vyrovnat debety s kredity v malém podniku, seznam dokumentů, které budou potřeba pro účetnictví ihned po registraci společnosti

Nejběžnějšími evidenčními knihami pro plné účetnictví jsou účetní knihy a také různé typy účetních karet. Pro záznam můžete použít lineárně polohovou metodu nebo metodu šachovnice. Aby se předešlo chybám v účetnictví, je lepší používat nejjednodušší registry. Je třeba je vypracovat na základě č. 402-FZ „O účetnictví: registry. "

Rady od finančního právníka! Výše je omezený seznam účtového rozvrhu, který se pro skutečný podnik výrazně rozšíří. Například, pokud má společnost zaměstnance a jsou jim vypláceny mzdy, musíte zahrnout účet 70 „Zúčtování s personálem pro mzdy“ nebo v případě základního kapitálu musíte použít účet 80 „Povolený kapitál“.

Elektroinstalace Dt 09 a Kt 09 (nuance)

Na začátku roku 2015 zakoupila společnost Miralux LLC kancelářské vybavení za 120 000 rublů. Účetní politika podniku uvádí, že v účetnictví se odpisy dlouhodobého majetku odepisují metodou zmenšujícího se zůstatku a v daňovém účetnictví - rovnoměrně. Při výpočtu daně z příjmu (DPH) společnost používá PBU 18/02.

Účet 09 obsahuje informace o odložených daňových pohledávkách (DTA) vzniklých při vzniku odčitatelných přechodných rozdílů (DTD). IRR se objeví, když se výše zisku promítne do účetní evidence v menší výši než na daňovém účtu. Tato situace nastává zejména tehdy, když jsou výdaje v účetnictví přijaty dříve a příjmy jsou promítnuty později než v daňovém účetnictví.

Priorita Dt a Kt v účetnictví

Ale kvůli této nuanci nemusíme měnit algoritmus výpočtu dat. Pro účet 60 je nutné vystavit příjemku za 60.2 jako rozdíl obratu na účtu Dt 60 minus snížení debetu (jedná se o částky, které šly ihned snížit o 60,1 s obratem Dt a neprošly 60,2) . A růst účtu je 60,1 (podle Kt - je pasivní) - celý obrat podle účtu Kt bude 60.

Pokud však snížení nebylo plné na analyzovaném obratu a výstupní zůstatek je při zohlednění změny Dt nebo Kt menší než analyzovaný obrat Kt, pak musí být snížení zvýšeno - koneckonců po změna, musí být uzavřeny další otáčky Dt. Pokud je tedy odchozí zůstatek Dt, provedeme redukci Kt o velikost celého analyzovaného obratu Kt, a pokud je odchozí zůstatek Kt, pak se velikost zkracovače bude rovnat analyzovanému obratu Kt mínus nový odchozí zůstatek Kt.

Základy účetnictví - krátký kurz Účetnictví pro vyrovnání s dlužníky a věřiteli Mobil v mobilu Mobilis v mobilu Mobilis v mobilu

3. Účtování vyúčtování s personálem ohledně mezd se provádí na základě měsíčního časového rozlišení mezd, které měsíčně provádí účtárna na základě personální tabulky (s časovým mzdovým systémem) a docházkových výkazů. U systému práce na zakázku se časové rozlišení provádí v závislosti na výkonu zaměstnance na základě pracovních příkazů - objednávek, potvrzení o provedené práci atd., jakož i na základě pracovních výkazů. V tomto případě se mzdy počítají pomocí výplatních pásek nebo výplatních pásek. v tomto případě se tvoří kreditní zůstatek na účtu 70. Na základě údajů z pokladních dokladů o vystavení mezd se proto tento závazek snižuje a vzniká opět při příštím časovém rozlišení mezd.

Účet 60 „Vypořádání s dodavateli a dodavateli“ promítá do úvěru příjem zásob (zásob a materiálu) a služeb od dodavatelů, tj. neustále v provozu podniku jsou tyto operace účtovány na Kt-u účtu 60 s přiřazením přijatého zboží a materiálu a služeb na vrub příslušných účtů, a to: Dt 10,20 a 26. Pokud se platí za dodávky zboží a materiálu a služeb dodavatelům, pak se účtuje na 60 Dt a 51 Kt (Běžný účet bankovním převodem) nebo ve prospěch účtů 71 a 50 (hotově). Pokud tedy v kontextu konkrétního dodavatele máme kreditní zůstatek, pak to znamená, že náš podnik dluží tomuto dodavateli dodávky zboží a materiálu, služeb nebo energetických zdrojů (za světlo, za vodu atd.) Pokud máme u tohoto konkrétního dodavatele debetní zůstatek, znamená to, že jsme přeplatili za dodané zboží a materiál nebo služby nebo plánované platby, znamená to, že zboží a materiály nebyly dodány včas nebo nebyl dodán termín dodání. dorazili, ale zaplatili jsme.

Vstupní účet DPH

Tento účet má pro účetní účely odrážet informace o částkách daně z přidané hodnoty vystavené dodavateli/promítnuté v zúčtovacích dokladech. Tuto částku hradí kupující spolu s náklady na jemu dodané zboží, práce a přijaté služby. Tato hodnota může zároveň na konci každého zdaňovacího období sloužit ke snížení celkové částky DPH určené k převodu do rozpočtu.

Jedním z nejdůležitějších účtů jak pro účetní, tak pro celou organizaci jsou účetní účty spojené s výpočty DPH. Konečná výše splatné daně, která je stanovena při vyplňování daňového přiznání na základě výsledků práce v každém čtvrtletí, závisí na správnosti přiřazení jednotlivých částek do časového rozlišení a odpisů.